ウェルビーイングとは「個人が身体的、精神的、社会的に満たされた状態」を表す概念です。

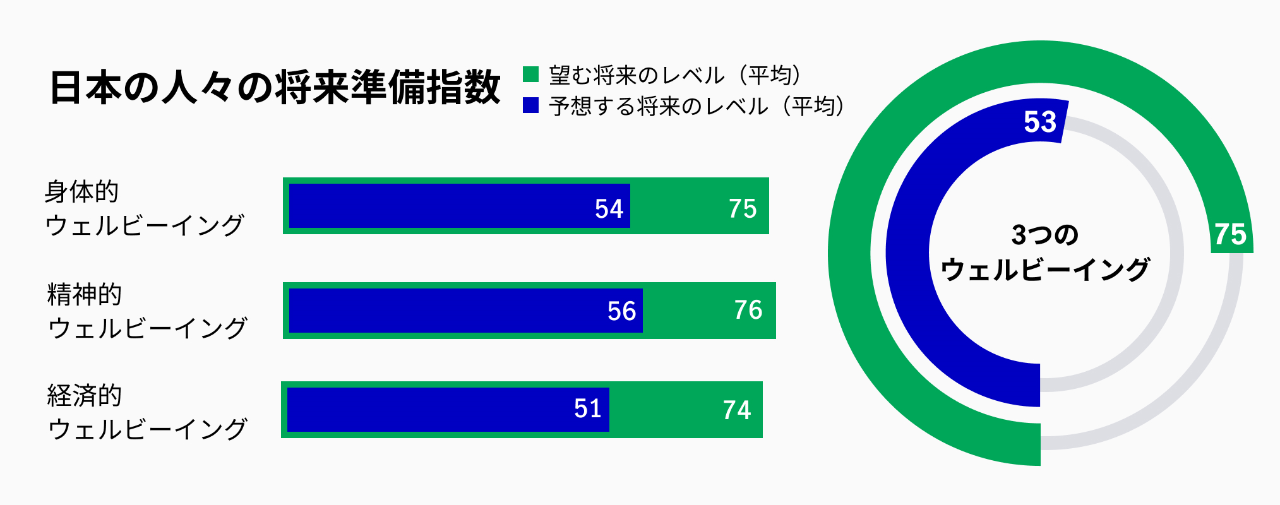

※「望む将来のレベル(平均)」は、質問「あなたが望む、将来の(10年後の)ウェルビーイングはどれに近いですか?」(1:とても悪い、3:悪い、8:良い、10:とても良い、1~10で回答)の回答の平均値に10を乗じて掲載

※「予想する将来のレベル(平均)」は、質問「あなたが予想する、将来の(10年後の)ウェルビーイングはどれに近いですか?」(1:とても悪い、3:悪い、8:良い、10:とても良い、1~10で回答)の回答の平均値に10を乗じて掲載

2024年1月、マニュライフはアジア8ヵ国・地域の方々、日本でも1,000人の方々にアンケートを実施しました。この「Asia Care Survey 2024」では、人々が現在および将来の身体的、精神的、および経済的な「ウェルビーイング」をどう捉えているか、そしてマニュライフがどのようにサポートができるかを調査しました。

マイフューチャー・レディネス・インデックス(将来準備指数)から、多くの日本の回答者は、身体的、精神的、および経済的なウェルビーイングについて、望む将来のレベルまで達成できないのではないかと予想していることがわかりました。

日本の回答者は10年後の経済的ウェルビーイングについて最も準備されていないと感じており、「望む将来」と「予想する将来」との開きは23ポイントにのぼりました。また、日本の回答者にとって、身体的ウェルビーイングが最も重要で、精神的ウェルビーイングは最も重要ではない、と考えていることがわかりました。実際には、精神的ウェルビーイングは将来の身体的な不調にもつながる可能性もあるため、将来の総合的なウェルビーイングにとって重要な指標です。

日本の人々がどのような問題を抱え、チャレンジしているのか、もっと掘り下げて見ていきましょう。

あなたの将来準備指数は? 計算してみる

どんな問題に直面するか?

10年後に達成したい3大経済目標

回答者が達成したいと考えている3大長期経済目標は、緊急時に備えて十分な貯蓄、現在のライフスタイルの管理または維持、そしてヘルスケアまたは医療が必要なときに備えて十分に資金を持っておくことです。

※質問「将来、例えば10年後に達成しようと考えている長期的な経済目標の上位1~3位をお答えください。」の回答のうち、回答率上位3項目を掲載

経済目標を達成する自信

※質問「現在の状況を考えると、経済目標の達成にどの程度自信がありますか?」(1:全く自信がない、7:とても自信がある、1~7で回答)の回答について、1・2を自信がない、3~5をどちらともいえない、6・7を自信があると区分し掲載

経済目標を達成するうえでの不安

※質問「長期的な経済目標を達成する能力への影響について、どの程度心配していますか?」(各項目ごとに1:全く心配ない、7:とても心配している、1~7で回答)の回答について、5~7の回答率で上位3項目を掲載

上記の結果によると、回答者は生活費および医療費の上昇を心配しています。回答者は、過去12ヵ月で医療費が平均18.7%ほど増加したと感じています。*1 このことが経済的ウェルビ―イングにおいて、望む将来と予想する将来の間の大きなギャップに繋がっていると考えられます。同時に、生活費の高騰が人々の購買力を削ぎ、可処分所得を減少させるのに伴い、回答者の75.7%が食料品、これに次いで11.2%が外食費、2.9%が映画やテーマパークなどのエンターテイメントにインフレの影響を感じています。*2 これに応じ、回答者の50%超が投資や保険費用を減らす代わりに、外食費用を切り詰めることを選択しています。*3 また、48.5%は現在のようなインフレ環境下でも保険はなお欠かすことはできず、必要であると考えています。*4 57.2%は保険契約の保障や給付は、生活費の上昇にも対応していることが重要であると考えています。*5

*1 質問「あなたの経験に基づくと、過去12か月間で医療費は、割合では平均してどの程度増加しましたか?」 (任意数値回答)の回答について、平均割合を掲載

*2 質問「インフレ/生活費の上昇の影響を最も感じた分野は次のうちどれですか?」の回答について、回答率上位3項目を掲載

*3 質問「インフレ/生活費の上昇が現在の生活/ライフスタイルに与える影響に対応して、過去12か月間に次の予算調整を行ったことがありますか?(複数回答可)の回答について、最も高い回答率を掲載

*4 質問「現在のようなインフレ環境であっても、保険料の出費は依然として不可欠であり、必要であるか。」(1:全く同意しない、7:完全に同意する、1~7で回答)の回答について、5~7の回答率を掲載

*5 質問「現在のインフレ環境で十分な保護を受けるためには、自分の保険の保障範囲と福利厚生が生活費の上昇に対応していることが重要になるか。」(1:全く同意しない、7:完全に同意する、1~7で回答)の回答について、5~7の回答率を掲載

インフレの下、どのように経済目標を達成する?

※質問「経済目標を達成するために、何に頼っていますか?」(3つ選択)の回答について、回答率上位6項目を掲載

上記の結果によると、達成したい目標がどれかに拘わらず、回答者の60%超はその達成のためにその他投資などの方法よりも現金貯蓄および銀行預金に頼っています。

インフレの影響に対し取っている行動

日常生活費の削減 |

投資および保険支出の削減 |

50.1% 外食費支出の切り詰め |

7.2% 自分の保険支出の削減 |

38.8% 非必需品への支出削減 |

5.4% 家族の保険支出の削減 |

26.7% 高級品やサービスへの消費削減 |

4.9% さまざまな金融商品への投資の削減 |

26.1% 娯楽活動の量の削減 |

|

※質問「インフレ/生活費の上昇が現在の生活/ライフスタイルに与える影響に対応して、過去12か月間に次の予算調整を行ったことがありますか?」(複数回答可)の回答について、それぞれの区分で回答率上位を掲載

私たちにできることは?

資産運用を考えてみる

調査概要

調査名:Asia care survey 2024/調査方法:インターネット調査/調査期間:2024年1月~2月/対象地域:アジア(日本、香港、中国、シンガポール、マレーシア、インドネシア、フィリピン、ベトナム)/回答人数:25~60歳の男女 アジア8,400人、うち日本1,000人

*「こだわり外貨終身」のリスクと諸費用については、こちらをご確認ください。

おすすめ記事一覧

MLJ(CMD)24060460

©2021 Manulife Life Insurance Company.