公開日:2024年1月4日

更新日:2024年12月27日

NISAとiDeCo、どっちがいいの?違いを知って目的に応じた使い分けを

資産運用に興味はあるけれど、NISAとiDeCo、どちらから始めていいのかわからないと悩んでいませんか?NISAとiDeCoは特徴やメリット・デメリットが異なるため、運用の目的によって使い分けることが大切です。この記事では、NISAとiDeCoそれぞれどのような目的で使い分けたら良いのか解説しています。また2024年から新しくなったNISAと、それに伴うジュニアNISAの廃止についてもご紹介します。教育資金や老後資金などの将来の資金を準備するために運用を検討している人は、ぜひ最後までお読みください。

※NISAおよびiDeCoはマニュライフ生命では取り扱っておりません。

目次

NISAとは「Nippon Individual Savings Account」の頭文字をとったもので、日本版少額投資非課税制度のことを言います。NISAはイギリスのISA(Individual Savings Account=個人貯蓄口座)を参考に作られた制度であることから、頭文字に「Nippon」が付されました。

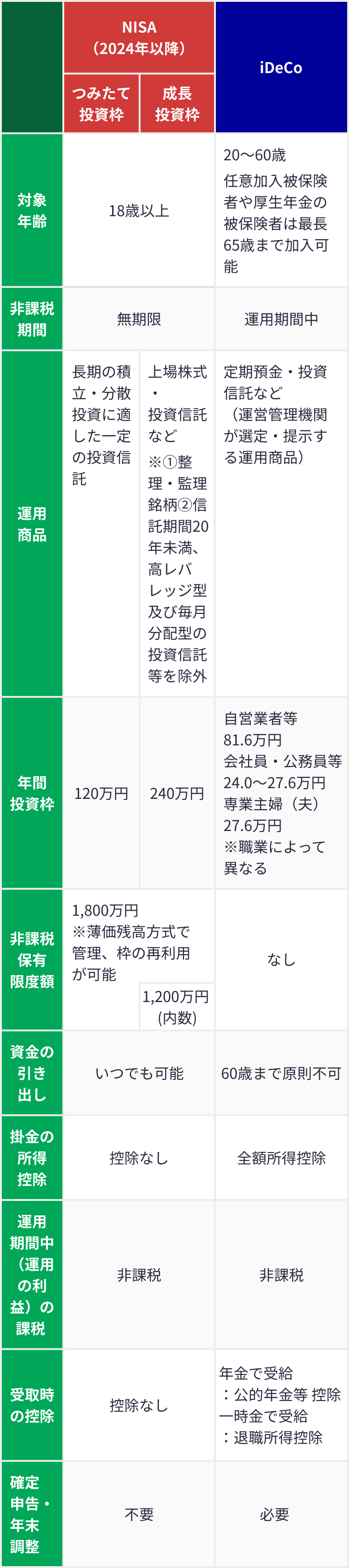

2023年までの旧NISAは年間投資枠上限120万円、非課税期間5年の「一般NISA」と、年間投資枠上限40万円、非課税期間20年の「つみたてNISA」の2種類があります。

これらは、2023年末で口座開設は終了しており、2024年からは新しいNISAがスタートしました。2023年末までの一般NISAまたはつみたてNISAで投資した商品は、2024年からの新しいNISAとは別枠で、旧制度の非課税枠が適用されます。ただし、ロールオーバー(新しいNISAの非課税投資枠への移管)は不可となります。

新しいNISAと旧NISAの違い

・NISAのメリット

一般的に投資で利益が出た場合、その利益に対して20.315%の税金がかかります。しかしNISA口座を通じて運用をした場合、運用している期間は無期限で、運用で得た利益(分配金と譲渡益)に対しては非課税、つまり20.315%の税金がかかりません。

例えば投資で、10万円の利益があった場合には、約2万円(10万円×20.315%)の税金が引かれ約8万円を受け取れることになりますが、NISA口座を通じた運用で得た利益は非課税となるため10万円の成果のまま受け取ることができます。

またNISAは上場株式や投資信託など、幅広い商品を購入して運用できる点もメリットと言えるでしょう。

・NISAのデメリット

NISAは幅広い商品を取り扱えますが、対象商品はすべて投資商品です。そのため運用次第では元本割れの恐れがあるというデメリットがあります。

iDeCo(イデコ)とは「individual-type Defined Contribution pension plan」から付けられたもので、個人型確定拠出年金の愛称として使われています。

iDeCoは主に3つの大きな税制優遇が用意されていること、自営業、主婦、公務員など職業によって拠出限度額が異なるという特徴があります。

・iDeCoのメリット

iDeCoは掛金が全額所得控除となるため、拠出期間(払込期間)中は税負担が軽減されます。ただしお勤めの人は年末調整、自営業の人は確定申告で申請が必要なので注意しましょう。

また運用期間中に生じた運用益は、NISAと同様に、非課税です。

さらにiDeCoは運用したお金を受け取るときの税制優遇も用意されています。iDeCoの受取方法は、「年金方式」「一時金方式」「あるいはその両方の組み合わせ」いずれかを選ぶことが可能です。年金方式のときは「公的年金等控除」、一時金方式のときは「退職所得控除」が対象となります。

そのため運用したお金を受け取るとき、税金の負担を抑えられる可能性がありますが、加入年数や拠出額などによっていくら税制優遇されるのか人それぞれ異なるため、公式サイトでシミュレーションしてみると良いでしょう。

このようにiDeCoは掛金の拠出時・運用期間中・受取時それぞれの場面で、税制優遇のメリットがあります。

・iDeCoのデメリット

iDeCoは3つの税制優遇がある反面、運用しているお金は、原則60歳まで引き出すことができません。またiDeCoを取り扱っている金融機関によっては、商品の選択肢が少ないことがある点や、投資商品がほとんどのため、元本割れリスクがある点もデメリットと言えるでしょう。

ただしiDeCoはNISAと異なり、満期まで持っていれば原則元本割れをしない、元本確保型商品も用意されています。ただし運用益より口座管理手数料が高くなる場合には、元本割れする場合もあります。

ここまでNISAとiDeCoのメリット・デメリットについて見てきましたが、自分に合っているのはどちらなのでしょうか?両者を比較したうえで、NISAやiDeCoがおすすめなのはどのような人か?解説していきます。

・NISAとiDeCoの違いを表でわかりやすく比較

NISAとiDeCoを税制優遇という観点で比較した場合、iDeCoは掛金の拠出時、運用、受取時にそれぞれ税制優遇があるのに対し、NISAは運用期間中の利益が非課税というメリットのみです。

しかしiDeCoが原則60歳まで引き出しができないのに対し、NISAはいつでも運用しているお金を引き出すことができます。

NISAとiDeCoの違いをわかりやすく比較

・NISAをおすすめする人

NISAは運用しているお金をいつでも引き出せるため、60歳になるまでの間にお金を引き出せないのは不安に感じるという人はNISAがおすすめです。

またNISAは上場株式や、比較的リスク・リターンの大きな投資信託も購入できるため、積極的に投資で増やしていきたいという人にも向いています。

株主優待を目的とした運用も、売却によって譲渡益を得る場合もあります。年間投資枠に余裕があれば、株主優待を目的としたに人もNISAがおすすめです。

・iDeCoをおすすめする人

iDeCoは原則60歳まで引き出しができませんが、iDeCoのメリットで説明のとおり、支払うときと受け取るときには税制優遇があります。これらの税制優遇を利用して効率的に老後資金を準備していきたい人におすすめです。

NISAとiDeCoは併用することも可能です。運用の目的に応じて使い分けるときの注意点について解説します。

・NISAとiDeCoは両方使える

NISAとiDeCoは両方の口座を開設し、それぞれ運用することもできます。またNISAとiDeCoはそれぞれ別の金融機関で口座を開設することも可能です。

・NISAとiDeCoは同じ口座が使えない

NISAとiDeCoは同じ口座を使っての運用ができません。仮にNISAとiDeCoの両方を同じ金融機関で始める場合であっても、それぞれNISA口座とiDeCo口座を作る必要があります。

教育資金を準備する手段のひとつとして、こども保険(学資保険)がありますが、NISAも活用できるのか、それぞれの特徴を解説します。

・こども保険(学資保険)とは

こども保険(学資保険)とは、保険料を毎月積み立てると、将来、子供の入学や進学に合わせた時期に祝金(生存給付金)や、満期保険金を受け取れる保険です。また契約者(親)に万が一のことがあった場合、その後の保険料の払込みが不要となりますが、祝金(生存給付金)や満期保険金を受け取れます。

・NISAとこども保険(学資保険)の併用がおすすめ

NISAは一人一口座しか作れないことから、運用している人に万が一のことがあると積み立てができなくなります。また積み立てができなくなった場合でも、こども保険(学資保険)のように、将来、祝金(生存給付金)や満期保険金が受け取れるわけではありません。またNISAは投資のため、元本割れなどのリスクもあります。

ただしNISAは資産が大きく増やせる可能性があり、なおかつ運用益が非課税になるメリットがあります。NISAで教育資金を準備するときは、こども保険(学資保険)で安定した教育資金を確保しつつ、NISAで教育資金の上乗せを用意するといった併用がおすすめです。

・ジュニアNISAの廃止後は?

2023年までの旧NISA制度には未成年を対象とするジュニアNISAもありましたが、2023年末に同制度は廃止されました。廃止後はあらたな商品の買付ができなくなりましたが、2023年の制度終了時点で口座名義人である子が18歳になっていなかった場合は、2024年以降の各年において、5年間の非課税期間が終了した金融商品を継続管理勘定に移管(ロールオーバー)することで、子供が18歳になるまで非課税で運用できるうえ、引き出しも可能です。

NISAとiDeCoはそれぞれ特徴やメリット・デメリットがありますが、老後資金を作るという点では、iDeCoがおすすめです。老後資金でiDeCoがおすすめな理由と、その他運用との活用事例についても紹介します。

・老後資金にはiDeCoがおすすめ

iDeCoは掛金が全額所得控除になるため、税負担が軽減されるメリットを受けながら老後資金を積み立てられます。また原則60歳まで引き出しができないため、積み立てたお金を、つい他の用途に使ってしまう心配がありません。

・余裕資金でNISAや保険との併用も

NISAはiDeCoのように掛金の支出時の税制面のメリットはありませんが、運用の利益が非課税になるメリットがあり、いざというときに引き出しができます。

またiDeCoは職業によって掛金上限が異なり、年数によっては上限まで掛金を拠出しても、十分な老後資金にならない可能性があります。iDeCoだけでは十分な老後資金を用意できないときは、NISAの併用も検討すると良いでしょう。

また保険も、払い込む保険料に応じて所得控除が適用され、税金の負担を軽減できます。万が一に備えながら、個人年金保険の場合は個人年金保険料控除(所定の条件を満たす必要があります)または一般生命保険料控除、終身保険や養老保険などの場合は一般生命保険料控除を活用しながら老後資金の準備ができるため、おすすめといえます。さらに、個人年金保険と終身保険などのさまざまな種類の保険の加入が可能です。

iDeCoだけでは十分な老後資金が準備できない人は、NISAや保険での上乗せも検討すると良いでしょう。

iDeCoとNISAは似ていると思われがちですが、iDeCoは税制優遇のメリットがある反面、原則60歳まで引き出しができない。NISAはいつでも引き出せる反面、iDeCoほどの税制優遇はないという違いがあります。両者の違いを理解して、それぞれの運用の目的に応じて制度を上手に使い分けることが大切です。

老後資金を準備する場合は、iDeCoがおすすめです。しかし途中で引き出しができないことや、掛金に上限があります。2024年からの新しいNISAは非課税期間も無期限になり、従来のNISAより長期にわたり運用が可能になりました。この機会にNISAや、保障も備わる保険の併用を検討しましょう。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2024年12月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24120941

おすすめ商品はこちら

おすすめ記事一覧