生命保険の受け取りにかかる税金を徹底解説!控除や非課税枠の仕組みから税金の計算まで

受取時に税金がかかる場合があります。ただし、適用される税金の種類は契約形態によって変わり、非課税枠や控除が適用される場合もあるなど一律ではありません。そこで、この記事では契約形態ごとに適用される税金の種類や、その税金の計算方法などについて詳しく解説します。

目次

そもそも生命保険の保険金や給付金には、受け取るときに税金がかかるものとかからないものがあります。税金がかからない保険金・給付金には次のようなものがあります。

- 医療保険、がん保険、介護保険の各給付金

- 生命保険の入院給付金、高度障害保険金、リビング・ニーズ特約

上記以外の保険金・給付金の受取時には、原則として税金がかかりますが、基礎控除や特別控除などの適用条件に該当すると税金がかからない場合もあります。

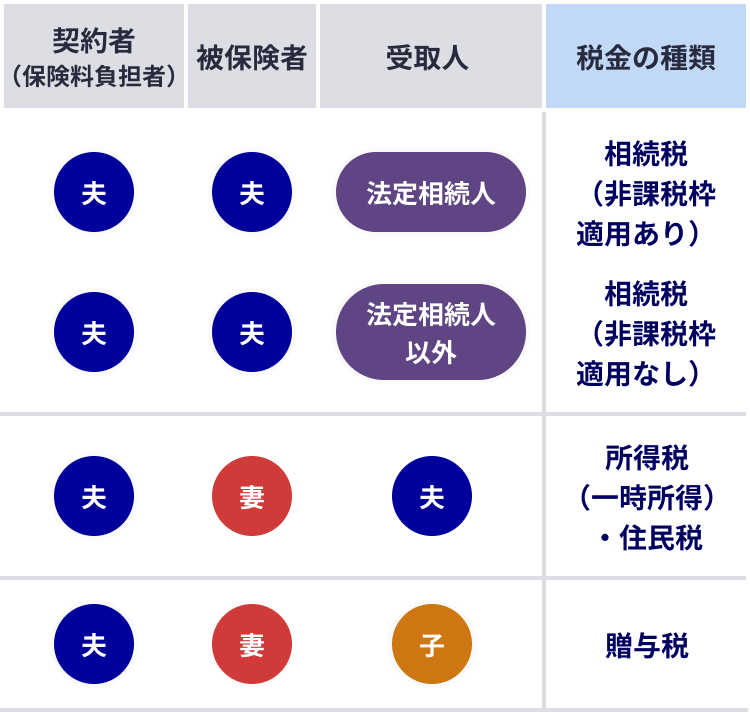

生命保険の死亡保険金・死亡給付金には、契約形態によって「相続税」、「所得税」、「贈与税」という3種類のいずれかの税金がかかります。契約形態とは、「契約者(保険料負担者)」、「被保険者(保険の対象となる人)」、「受取人」が誰であるかということで、例えば以下の図のように契約形態によって適用される税金の種類が変わります。

死亡保険金・死亡給付金にかかる税金の種類

・契約者と被保険者が同じ場合は相続税

生命保険の契約者と被保険者が同じで、受取人が異なる場合は相続税の対象になります。このとき、受取人が法定相続人であれば死亡保険金の非課税枠が適用されます。非課税となる金額は「500万円×法定相続人の数」が上限です。したがって、仮に法定相続人が配偶者と子2人の合計3人であれば、受け取る保険金が1,500万円(500万円×3人)まで相続税はかかりません。

死亡保険金・死亡給付金を一時金ではなく、年金で受け取る場合は、相続が発生したときは年金受給権の評価額が相続税の対象になります。受取人が法定相続人である場合には、年金受給権の評価額にも「500万円×法定相続人の数」の非課税枠は適用できます。また、年金受取時には2年目から雑所得として所得税および住民税が課税されます。

年金受給権の評価方法は以下の3つの条件のうちいずれか多い金額となります。

- 解約返戻金の額

- 年金に代えて一時金の給付を受けることができる場合にはその一時金の金額

- 予定利率等をもとに算出した金額(予定利率とは、生命保険の保険料の計算等に用いられる基礎率の1つです)

・ 受取人が法定相続人以外の場合は非課税枠の適用はない

契約者と被保険者が同じで受取人が法定相続人以外の場合、死亡保険金の非課税枠は適用されません。したがって受け取った全額が相続税の対象になります。また、被相続人(亡くなった方)の一親等の血族および配偶者以外の人(例:兄弟姉妹など)が死亡保険金を受け取ると、相続税の2割加算の対象になります。

なお、一般的に生命保険の契約において、死亡保険金の受取人に指定できるのは配偶者または2親等以内の血族です。ただし、保険会社によっては内縁関係等であることが証明できれば、受取人に指定できる場合があります。

・ 契約者と受取人が同じ場合は一時所得

生命保険の契約者(保険料負担者)と受取人が同じ場合に受け取る死亡保険金は一時所得として、所得税の対象になります。この場合、受け取った保険金額から既に払い込んだ保険料と特別控除額50万円を差し引き、さらにその金額を2分の1にした額が税金の対象になります。

(受取保険金額-払込保険料総額-特別控除額50万円)×1/2=課税一時所得金額

一時所得は総合課税の対象となるため、給与所得や事業所得など、その他の所得と合算した上で税率が決まります。なお、契約者と受取人が同じ場合でも保険金を年金として受け取る場合は雑所得の扱いになります。

・契約者、被保険者、受取人がすべて違う場合は贈与税

契約者、被保険者、受取人がすべて違う場合は贈与税の対象になります。贈与税は1年間にもらった財産の合計額から基礎控除110万円を差し引いた額に税率を乗じて計算します。贈与税においては払い込んだ保険料を差し引くことはできません。また、最低税率の10%が適用されるのは課税価格200万円までに限られ、逆に課税価格3,000万円を超えると最高税率の55%が適用される(一般税率の場合)など、相続税と比べても税負担が大きい仕組みになっています。

それでは参考までにいくつかのパターンで死亡保険金にかかる税金をシミュレーションしてみましょう。

- 死亡保険金 :1,000万円

- 払い込んだ保険料 :500万円

- 相続財産 :4,000万円(上記死亡保険金1,000万円は含まない)

- 家族構成 :夫、妻、長男

- 夫の課税所得 :300万円(所得税率10%)

・相続税がかかる場合(非課税枠の適用あり)

このケースでは受取人の妻は法定相続人であるため、死亡保険金の非課税枠が適用されます。

法定相続人は妻と長男の2人のため、非課税枠は1,000万円(500万円×2人)となり、妻が受け取る死亡保険金1,000万円は非課税になります。

また、相続税には、相続財産の総額から一定額を控除する「基礎控除」があります。

この場合の相続税の基礎控除は3,000万円+600万円×2人=4,200万円です。

したがって、相続財産4,000万円は基礎控除の範囲におさまり、今回の場合は相続税はかかりません。

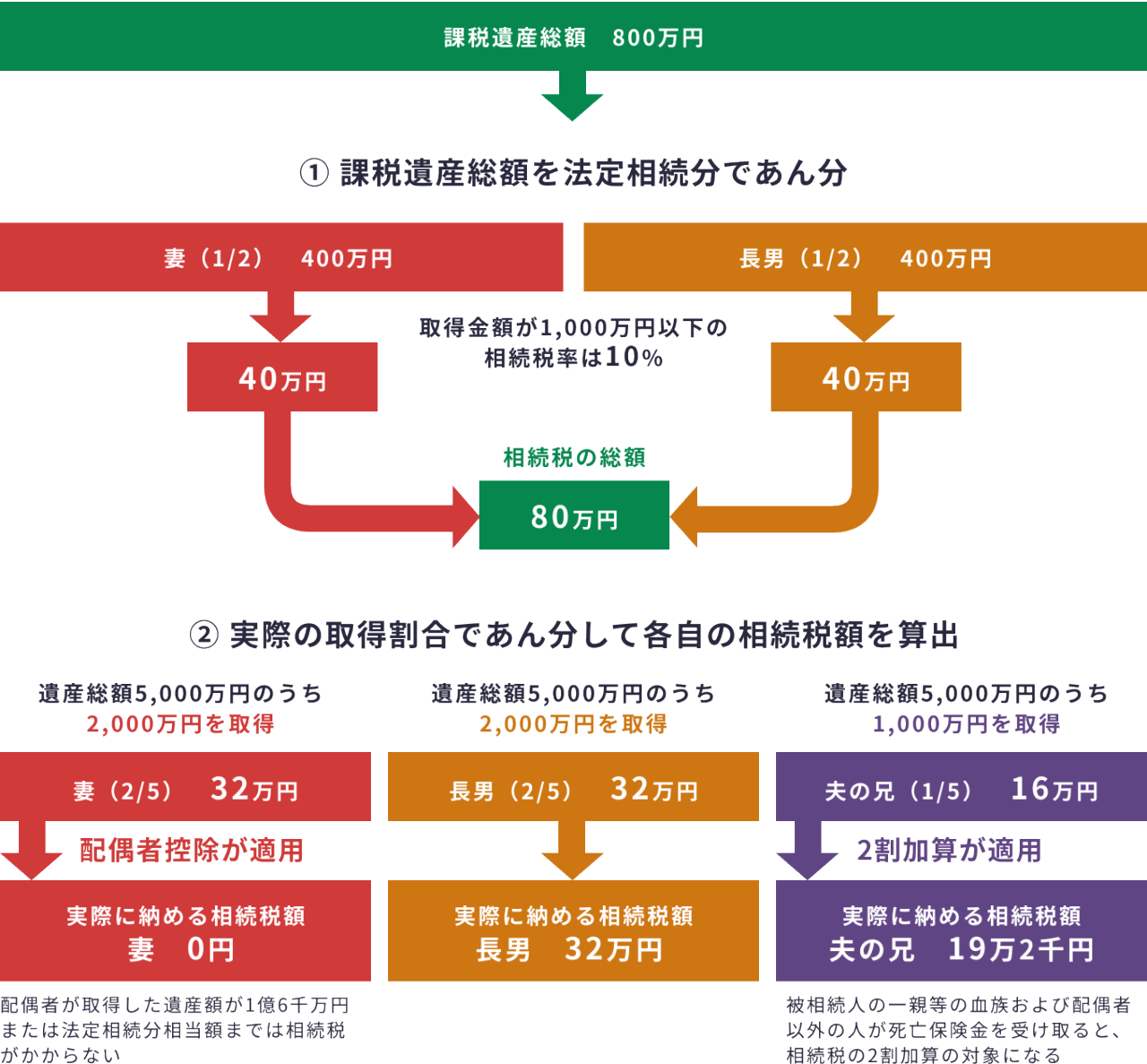

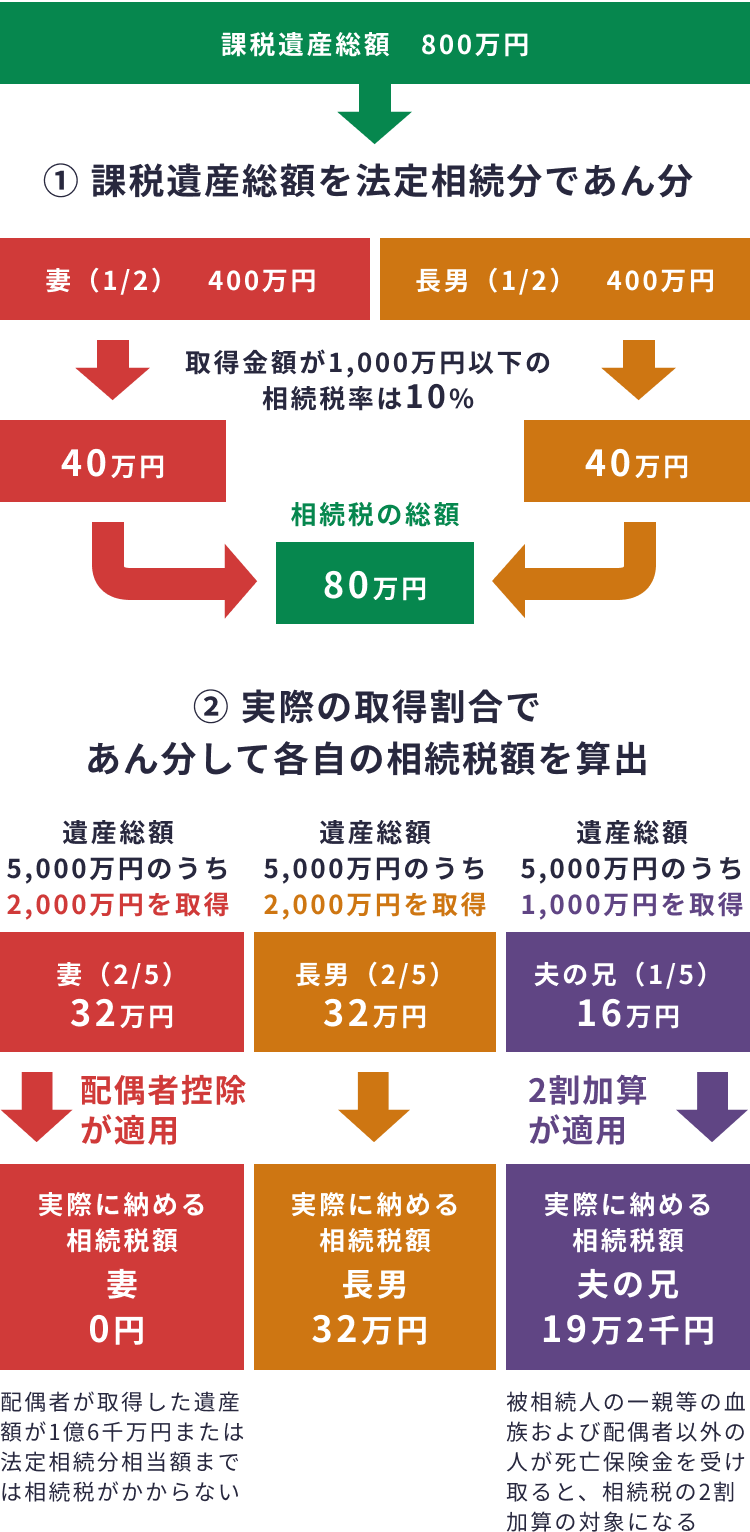

・相続税がかかる場合(非課税枠の適用なし)

このケースでは死亡保険金の受取人である夫の兄は法定相続人ではありません。そのため死亡保険金の非課税枠が適用されず、死亡保険金1,000万円はみなし相続財産として相続税の対象になります。

その結果、相続税の課税価格は相続財産4,000万円とみなし相続財産である死亡保険金1,000万円を合わせた5,000万円となり、基礎控除4,200万円を差し引いた800万円が課税遺産総額となります。

課税遺産総額=課税価格(相続財産+みなし相続財産)-基礎控除

課税遺産総額:(4,000万円+1,000万円)-4,200万円=800万円

課税遺産総額が出たら、以下の順序で各自が納める相続税額を算出します。

- 課税遺産総額を法定相続分であん分して相続税の総額を算出する

- 相続税の総額を実際の取得割合であん分して各自の相続税額を算出する

なお、生命保険金は受取人固有の財産とされ、遺産分割の対象にはなりません。したがって死亡保険金1,000万円は夫の兄が受け取ります。

一方で、相続財産4,000万円は法定相続分で分割する場合、妻と長男が1/2ずつ、すなわちそれぞれ2,000万円ずつ取得します。但し、死亡保険金は「みなし相続財産」として相続税の計算上は遺産総額に含まれます。

相続税額の計算(妻と長男が法定相続分どおりに相続した場合)

妻には相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い金額)が適用されるため、このケースでは相続税がかかりません。

一方で夫の兄は2割加算の対象になるため、19万2,000円を相続税として納めることになります。

※ここでは債務控除や葬式費用等の控除は考慮していません。

<参考>

相続人構成による法定相続分

- 配偶者は常に相続人になる

- 父母(直系尊属)は子がいない場合にのみ相続人になる

- 兄弟姉妹は父母(直系尊属)がいない場合にのみ相続人になる

相続税の速算表

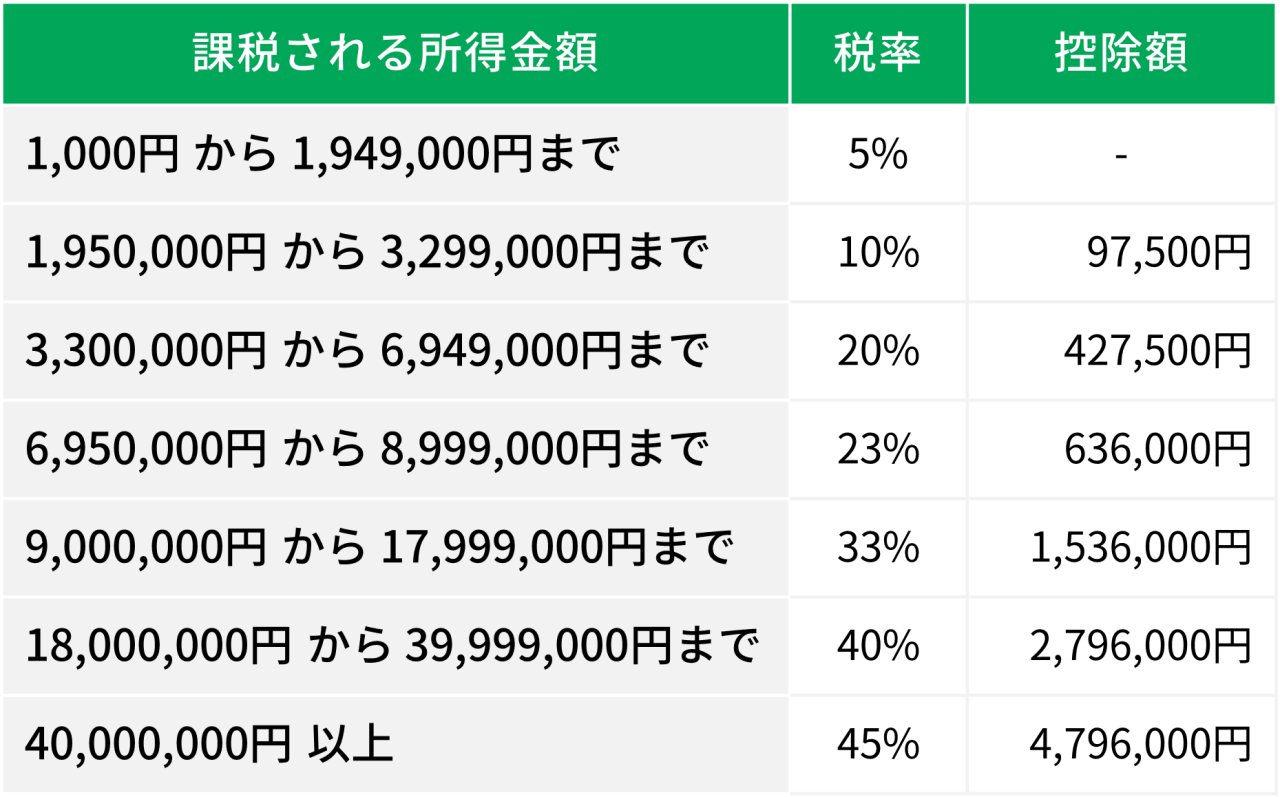

・所得税(一時所得)がかかる場合

契約者と受取人が同じ場合は所得税・住民税の対象になります。この場合、夫が受け取った死亡保険金1,000万円は一時所得となり、既に払い込んだ保険料500万円と特別控除額50万円を差し引いた上で、さらにその金額を1/2にした225万円が課税対象になります。

1,000万円-500万円(払込保険料総額)-50万円(特別控除額)=450万円

450万円×1/2=225万円(課税一時所得金額)

夫の元々の課税所得300万円に225万円を加えると課税所得は525万円になり、最終的な所得税額は635,500円です。一時所得がなかった場合の所得税額は206,700円なので、死亡保険金を受け取ったことによって所得税が428,800円増えたことになります。

300万円+225万円=525万円(課税所得)

(525万円×20%-427,500円)×1.021(復興特別所得税)=635,500円(所得税額)

死亡保険金による一時所得がなかった場合:

(300万円×10%-97,500円)×1.021(復興特別所得税)=206,700円(所得税額)

また、住民税(所得割)の税率は10%なので、翌年の住民税が22万5千円増えます。

225万円×10%=22万5千円

<参考>

所得税の速算表

※令和19年までは復興特別所得税(所得税額の2.1%)を加算

・贈与税がかかる場合

*子は、贈与を受けた年の1月1日において18歳未満である場合を想定しています。

契約者、被保険者、受取人がすべて違う場合は贈与税の対象になります。贈与税では基礎控除の110万円しか差し引くことができないため、1,000万円から110万円を差し引いた890万円が課税価格になります。この場合の贈与税率は40%で、控除額125万円を差し引いた231万円が贈与税額となります。

1,000万円-110万円(基礎控除)=890万円(課税価格)

890万円×40%-125万円=231万円(贈与税額)

<参考>

贈与税の速算表(一般税率)

生命保険の中には満期が設定されていて、満期時に満期保険金を受け取ることができるタイプの保険もあります。満期保険金の受取時にかかる税金の種類も契約者と受取人の関係によって変わります。

満期保険金にかかる税金の種類

・契約者と受取人が同じ場合

契約者と受取人が同じ場合は所得税の対象になります。後述する「金融類似商品」に該当しない場合は死亡保険金と同じように一時所得の扱いになりますが、金融類似商品に該当する場合は源泉分離課税になります。なお、金融類似商品に該当しない場合でも、一時金ではなく年金として受け取る場合は雑所得の扱いとなります。

・金融類似商品とは?

下記の3要件をすべて満たす保険契約は金融類似商品に該当します。その場合、受取金額と払込保険料総額との差額に対して、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の源泉分離課税がおこなわれます。

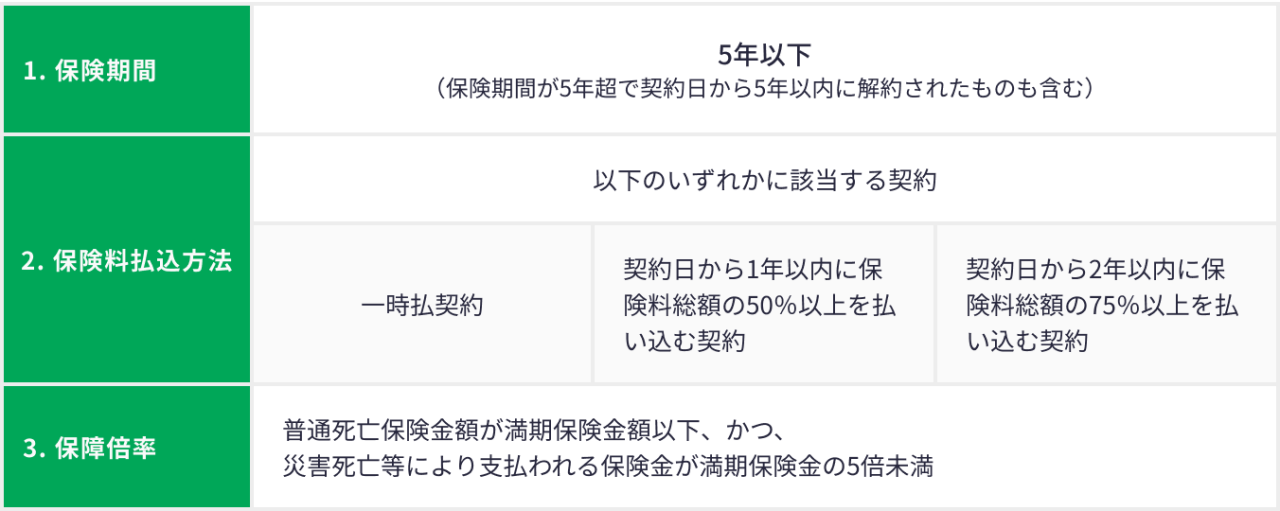

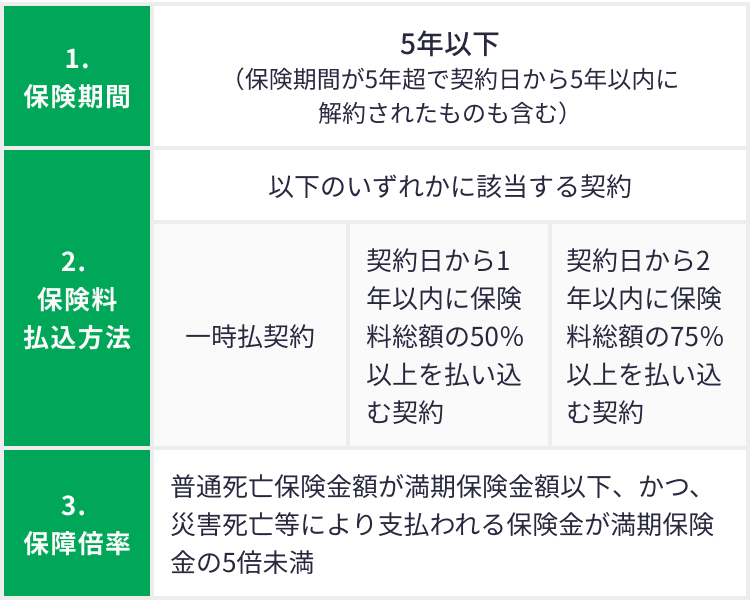

金融類似商品の3要件

上記3要件をすべて満たす保険契約は金融類似商品

例えば5年以内に満期になる一時払養老保険や、5年を超える契約でも一時払変額保険(有期型)などを契約から5年以内に解約した場合などは金融類似商品に該当し、源泉分離課税になります。

・契約者と受取人が別の場合

契約者と受取人が別の場合は贈与税の対象になります。贈与税の計算においては払い込んだ保険料は考慮されず、基礎控除の110万円を差し引き、課税対象額を算出します。死亡保険金のケースで説明したとおり、贈与税は所得税などの他の税金と比べ税金の負担が大きくなる可能性があるので注意が必要です。

生命保険の解約返戻金は原則として契約者が受け取ります。このとき、契約者が保険料負担者であれば一時所得として所得税の対象になりますが、契約者と保険料負担者が異なる場合は解約返戻金が保険料負担者から契約者への贈与とみなされ、贈与税の対象になります。

なお、所得税の計算において、受け取る解約返戻金額が払込保険料総額を下回る場合には税金はかかりません。

一方で、贈与税の対象となる場合には払い込んだ保険料は関係なく、解約返戻金額から基礎控除110万円を差し引いた額が課税対象になります。

また、一時払養老保険、一時払変額保険(有期型)、一時払個人年金保険などを契約から5年以内に解約して金融類似商品に該当する場合は、解約返戻金額と払込保険料総額の差益に対して20.315%の源泉分離課税となります。

例えば、金融類似商品に該当する商品の解約返戻金額が200万円、払込保険料総額が180万円であれば、差額の20万円に対して20.315%の源泉分離課税となり、支払う税額は40,630円になります。

一方で、金融類似商品に該当せず、一時所得の扱いになる場合は、解約返戻金200万円から払込保険料総額180万円を差し引き、さらに特別控除額を最大50万円差し引くことができます。したがって課税価格は0円になり、所得税は発生しません。

個人年金保険で年金を受け取る際にかかる税金の種類も契約者(保険料負担者)、被保険者、年金受取人のパターンによって変わります。個人年金保険にかかる税金については別記事で詳しく解説しているので、そちらをご参照ください。

生命保険の保険金などを受け取ると確定申告が必要になる場合があります。受け取った保険金・給付金が前述した非課税のケースであれば確定申告は不要ですが、所得税や贈与税の対象になる場合には原則として確定申告が必要です。

・確定申告はいくらから必要か?

所得税の対象となるケースにおいて、個人事業主など事業所得者は毎年確定申告を行う必要があるため、その際に一時所得もしくは雑所得として申告します。会社員などの給与所得者は、勤め先で年末調整を行いますが、給与収入が2,000万円超の人などは確定申告が必要です。

給与収入が2,000万円以下であっても、給与所得・退職所得以外の所得金額が20万円を超えると確定申告が必要になります。したがって受け取った保険金などについて、各種控除後の課税対象となる金額が20万円を超える場合は確定申告をする必要があります。

また公的年金などの収入金額の合計額が400万円以下で、公的年金などにかかる雑所得以外の所得金額が20万円を超える場合も確定申告が必要になります。

所得税の確定申告は保険金を受け取った年の翌2月16日から3月15日までにおこないます。なお、対象となる所得金額が20万円以下で確定申告が不要であっても、住民税の申告は必要です。

贈与税の対象となるケースでは、受け取った保険金を含む1年間(1月1日~12月31日)に贈与を受けた財産の合計額から基礎控除110万円を差し引いた金額について、翌2月1日から3月15日までに確定申告をおこないます。

最後に生命保険加入時に特に気をつけたいポイントについておさらいです。

・受取人に誰を指定するか

生命保険の受取人に誰を指定するかは重要なポイントです。法定相続人以外の人を受取人に指定すると、死亡保険金の非課税枠の適用を受けることができないため、相続税の負担が増えます。

また、満期保険金や解約返戻金の受け取りにおいて、契約者(保険料負担者)と受取人が別だと贈与税の対象になります。贈与税は払い込んだ保険料を差し引くことができないため、所得税などと比べ税負担が大きくなる可能性があります。一方で、契約者(保険料負担者)と受取人が同じであれば一時所得として扱われるため、税負担は比較的小さくて済みます。

ここまで見てきたように、生命保険は契約者、被保険者、受取人が誰であるかによって、対象となる税金の種類が変わります。それによって負担する税額も大きく違ってくる可能性があるので、生命保険を契約する際には契約形態についてよく考えることが大切です。また、契約者や受取人は契約後に変更をすることもできるので、一度ご自身が加入している生命保険の契約形態を確認してみることをおすすめします。その際に本記事をご参考にしていただけると幸いです。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2024年3月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24040217

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.