配偶者控除と配偶者特別控除の違いは?年収の壁との関連もわかりやすく解説

配偶者控除と配偶者特別控除は、配偶者の年間の合計所得や、納税者の収入で異なります。この記事では配偶者控除と配偶者特別控除の違いや、適用要件、年収の壁との関連について解説します。

目次

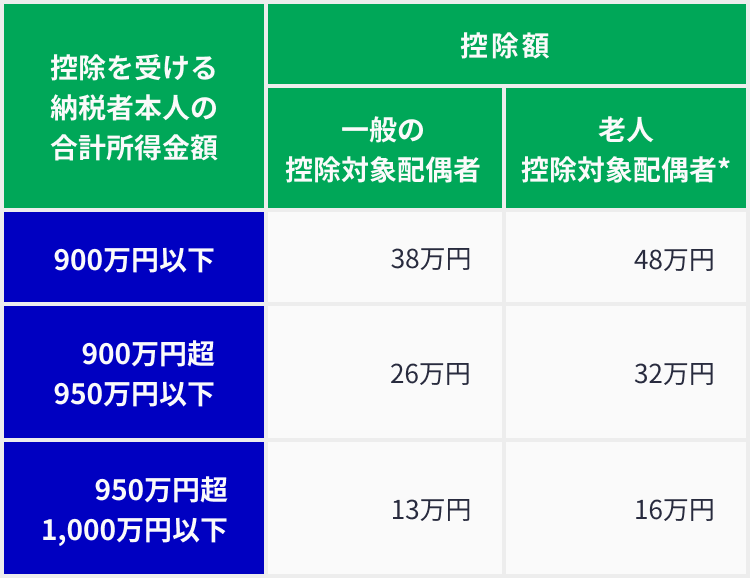

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

控除額は、控除を受ける納税者本人の合計所得金額、および控除対象配偶者の年齢により、次の表のとおりとなります。

* 控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方をいいます。

・配偶者控除を受ける条件

配偶者控除は、納税者の配偶者が「控除対象配偶者」であることが要件です。

控除対象配偶者となるためには、配偶者がその年の12月31日時点で以下の要件を満たしている必要があります。

- 民法の規定による配偶者であること(内縁の配偶者ではないこと)

- 納税者と配偶者が生計を一つにしていること

- 年間の合計所得金額が48万円以下であること(給与のみの場合、給与収入103万円以下)

- 納税者が事業を営んでいる場合、配偶者が青色申告や白色申告の事業専従者でないこと

また、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の老人控除対象配偶者は、一般の控除対象配偶者と比べ控除額の上限が上がります。

さらに、2018年(平成30年)からは納税者本人の所得制限も加わりました。納税者本人の合計所得金額に応じて配偶者控除の金額が減少し、合計所得金額が年1000万円を超えると配偶者控除が受けられません。

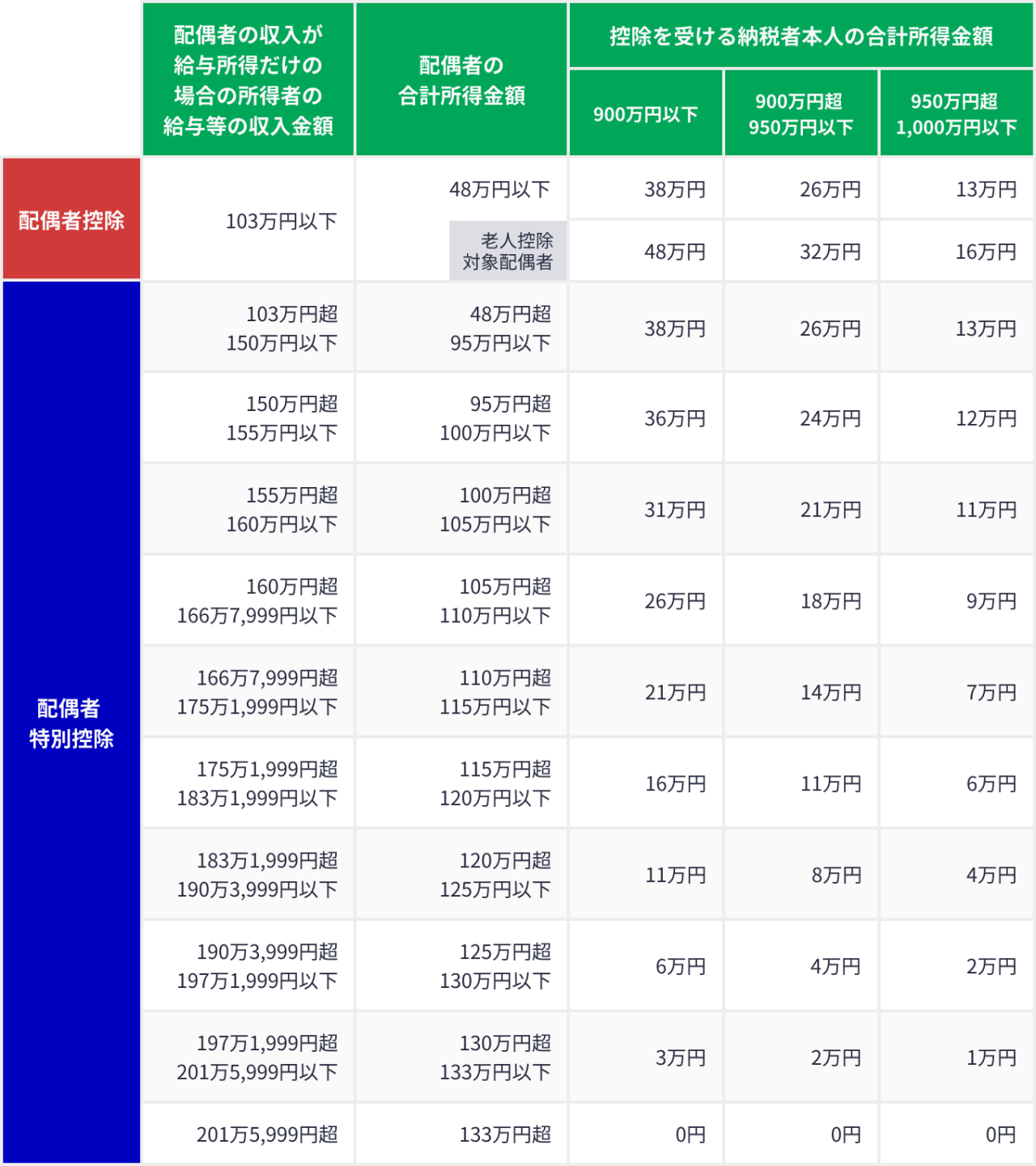

配偶者の年間の合計所得が48万円を超え、配偶者控除の適用を受けられなくなる場合には、配偶者の年間の合計所得に応じて一定金額まで所得控除が受けられます。これを配偶者特別控除といいます。配偶者特別控除は配偶者の年間の合計所得が48万円を超えると段階的に減少し、133万円を超えるとなくなるしくみです。

なお2019年(令和元年)分までは、配偶者特別控除は配偶者の年間の合計所得が38万円超、123万円以下なら、控除の対象となっていました。

・配偶者特別控除を受ける条件

配偶者特別控除は、控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であることが要件となります。また、納税者の配偶者が以下すべての要件を満たす場合、対象となります。

- 民法の規定による配偶者であること(内縁の配偶者ではないこと)

- 納税者と配偶者が生計を一つにしていること

- 納税者が事業を営んでいる場合、配偶者が青色申告や白色申告の事業専従者でないこと

- 配偶者の年間の合計所得金額が48万円超133万円以下であること(給与のみの場合、給与収入103万円超201万5,999円以下)

- 配偶者が、配偶者特別控除を適用していないこと(配偶者特別控除は夫婦でお互いに受けられない)

- 配偶者が別の親族の扶養家族として控除の対象になっていないこと

- 配偶者が公的年金等の受給者の扶養親族として控除の対象になっていないこと

2018年(平成30年)からは、配偶者特別控除も納税者本人の所得制限が加わっています。配偶者特別控除も納税者本人の合計所得金額に応じて金額が減少し、合計所得金額が年1000万円を超えると配偶者特別控除が受けられません。

配偶者控除は配偶者の年間の合計所得が48万円以下であれば、適用を受けることができます。一方、配偶者特別控除は、配偶者の年間の合計所得が48万を超える場合に適用され、配偶者の年間の合計所得額に応じて金額が変動するしくみです。さらに配偶者控除と配偶者特別控除と、納税者の合計所得金額の影響も受けます。

配偶者控除と配偶者特別控除の違いや、それぞれの控除額について詳しく見ていきましょう。

・配偶者の所得金額の制限が違う

配偶者の年間の合計所得が48万円(給与収入のみの方は年収103万円)以下の場合は配偶者控除が適用され、48万円を超えると133万円(給与収入のみの方は年収約201万円)までは配偶者特別控除が適用されます。そのため配偶者控除と配偶者特別控除は併用できません。配偶者特別控除は、配偶者の年間の合計所得が増えるごとに段階的に減少し、133万円(給与収入のみの方は年収約201万円)を超えると控除が受けられません。

また配偶者控除、配偶者特別控除は、いずれも納税者の年間の合計所得が増えると控除額が段階的に減少するしくみです。

・早見表でいくら控除を受けられるかを知る

納税者と配偶者の年間の合計所得から、受けられる配偶者控除と配偶者特別控除の金額を一覧表で確認してみましょう。

配偶者控除または配偶者特別控除の控除額の早見表

例えば配偶者の年齢が70歳未満、年間合計所得が48万円の場合、配偶者控除の適用を受けることができます。納税者の年間合計所得が900万円以下なら控除額は38万円です。しかし仮に納税者の所得が960万円だったとすると、配偶者控除額は13万円になります。

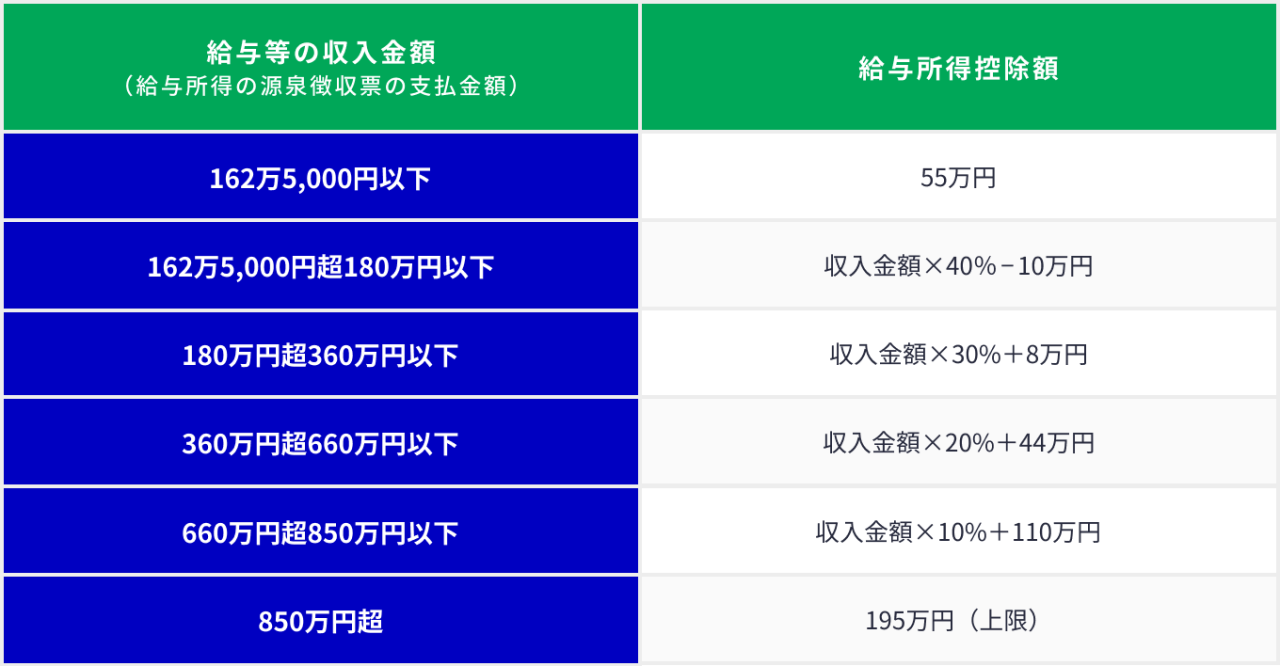

次に配偶者の収入が給与所得のみであるケースで計算してみましょう。配偶者が給与所得者の場合、給与収入が180万円とすると、給与収入から給与所得控除額を引いて年間の合計所得の金額を計算します。

このケースでは、年間の合計所得額は、180万円ー(180万円×40%ー10万円)=118万円です。

年間の合計所得が48万円を超えることから、このケースでは配偶者特別控除の適用を受けることができます。納税者の年間の合計所得額が900万円以下であれば控除額は16万円、900万円超950万円以下であれば控除額は11万円、950万円超 1000万円以下であれば控除額は6万円となります。

(参考)給与所得控除額 令和2年分以降

なお年間の合計所得金額は、手取り金額(収入から税金・社会保険料などを差し引いた金額)ではなく総所得金額(給与収入から給与所得を控除した金額)で計算をします。

最終的に納税者の所得から、配偶者控除あるいは配偶者特別控除を含む、さまざまな控除を差し引いた課税所得金額をもとに、所得税と住民税を計算します。

そのためお勤めの方は年末調整で、配偶者控除や配偶者特別控除を申告することで税金の還付を受けられる場合がありますが、いくら戻るかは納税者の所得によって異なります。

産休や育休期間中の場合でも、配偶者控除や配偶者特別控除の適用が受けられるのでしょうか。また、配偶者の収入がアップした場合について解説します。

・育休中の控除の適用が可能

配偶者が産休、育休であっても、配偶者控除や配偶者特別控除の要件を満たせば、控除の適用が受けられます。また共働き世帯などの場合、産休や育休で収入が減少することで、配偶者控除や配偶者特別控除の対象になる可能性もあります。

育休中に出産育児一時金や育児休業給付金を受け取ると、収入が増えて配偶者控除や配偶者特別控除の要件から外れてしまうのでは、と不安に思う方もいるかもしれません。

しかし出産育児一時金や育児休業給付金(育休手当)は所得には含まれず、所得税・住民税ともに非課税となります。

・配偶者自身に所得税が課税される

配偶者の合計所得金額が48万円以下、パートの場合は収入金額が103万円以下(基礎控除+給与所得控除の合計額)であれば、納税者には配偶者控除が適用され、なおかつ配偶者に所得税がかかりません。

しかし配偶者の年間の合計所得が48万円、パートの場合は収入金額が103万円を超えれば、配偶者にも所得税の納税義務が生じるため注意が必要です。

配偶者控除や配偶者特別控除の申請をする際は、必要書類に配偶者の源泉徴収票の内容やマイナンバーを記載し提出しなければなりません。そして申請方法は、お勤めの方と個人事業主で異なります。ここでは年末調整と確定申告の申請方法を紹介します。

・年末調整の場合

納税者が会社にお勤めなど給与収入の場合、勤務先の年末調整のタイミングで配偶者控除や配偶者特別控除の手続きをします。

毎年10月半ばくらいになると、勤務先の担当部署から、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という書類が配布されます。

同書類に必要事項を記載して、勤務先で定められた提出期日までに、担当部署に提出すれば手続きは完了です。

・確定申告の場合

納税者が個人事業主や自営業の場合は、確定申告で手続きをします。配偶者特別控除、あるいは配偶者控除を受けるときは、申告時に提出する申告書第一表の「㉑、㉒欄」と、申告書第二表の「⑳~㉓欄」に記入が必要です。

配偶者控除を申請するときは申告書第一表の「㉑、㉒欄」の「区分1」の記載は不要ですが、配偶者特別控除を申請するときは、「1」と記入し、控除額を記入します。

なお「区分2」は配偶者が国外居住親族と認定されているときに記入が必要です。

申告書第二表「⑳~㉓欄」は、配偶者の氏名・マイナンバー・生年月日を記入します。その他、配偶者が国外居住かなどの指定の項目に該当する場合には、チェックし申請が必要です。

・申告し忘れた場合

年末調整で手続きをする方が配偶者控除や配偶者特別控除を申請し忘れた場合、確定申告で申請が可能です。

また確定申告で手続きをする方が配偶者控除や配偶者特別控除の申請をせずに確定申告を提出してしまった場合、確定申告の期限内に再作成すれば、税務署にあとから提出したほうを正しい確定申告書として受理してもらえます。ただし、すでに先の確定申告書により税金が還付されていると、精算(納付)手続きも必要となります。

確定申告の時期を過ぎてしまい、配偶者控除や配偶者特別控除の申請が遅れ、税額を多く申告していることがわかったときは、「更正の請求」を行うことで訂正を求めることが可能です。「更正の請求書」を税務署に提出します。更正の請求ができるのは、原則、法定申告期限から5年以内です。

年収の壁とは、税金や社会保険料が発生・増加することで手取り収入が減少する可能性がある、年収のボーダーラインのことです。配偶者控除や配偶者特別控除と、年収の壁の関連について解説します。

・年収の壁とは

年収の壁を超えると、配偶者が所得税や社会保険料を支払うことになるため、手取りが減少する可能性があります。年収の壁は、主に103万円・130万円・150万円・201万円の4つがあります。それぞれ詳しく紹介します。

※手取り額には住民税は考慮されておりません。

・103万円の壁

配偶者の給与収入が年間103万円を超えると、納税者は配偶者控除ではなく、配偶者特別控除の適用を受けることになります。また配偶者には、103万円を超えた金額に対して所得税の支払いが発生します。

例えば年間給与収入110万円の方の場合、次のように計算をします。

年間給与収入110万円-給与所得控除55万円-所得税の基礎控除48万円=7万円

7万円×所得税の税率5%=所得税3,500円

手取り額は110万円-3,500円=109万6,500円となります。

・130万円の壁

年間給与収入が130万円を超えると、社会保険の扶養から外れます。配偶者特別控除に影響はありませんが、130万円の壁は手取り額に大きな影響を与える可能性があります。

しかし勤務先の繁忙期などで収入が一時的に上昇し、年間給与収入が130万円を超えてしまうかもしれません。その場合、事業主が証明をすれば引き続き扶養内とできる救済措置が取られています。ただし扶養内と認めてもらえるのは連続2年までです。

年間給与収入が130万円を超えると、勤務日数や勤務時間によっては、自分自身で勤務先の社会保険(厚生年金と健康保険)に加入しなければなりません。また勤務先の社会保険に加入しない場合、国民年金や国民健康保険に加入することになります。

年間給与収入134万円のケースで、手取り額を計算してみましょう。

■東京都在住、既婚、40歳以上65歳未満、年間給与収入134万円

まず、所得税を算出します。

年間給与収入134万円-給与所得控除55万円-所得税の基礎控除48万円=31万円

31万円×所得税の税率5%=所得税15,500円

続いて、社会保険料を算出します。

134万円×29.88%(健康保険料9.98%、介護保険料1.60%*、厚生年金保険料18.30%)=約40万円

社会保険料は労使折半のため、従業員の負担額は約20万円となります。

したがって手取り額は134万円-15,500円-約20万円=約112万円となります。

* 全国健康保険協会 東京支部 令和6年分(4月納付分)の健康保険料率となります。健康保険料率は今後変更される場合があります。

※40歳以上65歳未満のお勤めの方は、介護保険料がかかります。

※事業の種類に応じた雇用保険料がかかります。

・150万円の壁

年間給与収入が150万円を超えると、金額が上昇するにつれて配偶者特別控除の額が段階的に減っていきます。そのため結果的に納税者の所得税・住民税の負担が段階的に増加することになります。

・201万円の壁

年間給与収入が201万5,999円を超えたら、納税者は配偶者特別控除が受けられません。つまり納税者は、確定申告や年末調整で、配偶者特別控除による所得税・住民税の軽減は受けられなくなります。

配偶者控除や配偶者特別控除の適用を受けられれば、納付者の所得税や住民税が軽減される可能性があります。ただしいずれの控除も、納税者と配偶者がそれぞれ一定の要件を満たしていなければなりません。スムーズに手続きができるよう、しくみや手続き方法を、正しく理解しておきましょう。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2024年5月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24060466

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.