公開日:2023年6月12日

更新日:2025年4月11日

個人年金保険にかかる税金を徹底解説!年金の受取方法や契約形態による違いをおさえよう!

「人生100年時代」という言葉も最近ではすっかり耳慣れてきましたが、それと同時に年金や老後資金への関心もますます高まってきているようです。今回の記事では、老後資金を準備するための手段のひとつとして活用されている個人年金保険にかかる税金の基礎知識について解説します。

目次

そもそも年金の受取りには税金がかかることをご存じでしょうか。実は公的年金であっても、個人年金保険などの私的年金であっても、受け取る年金は原則として課税対象になるのです。

・公的年金の場合

障害年金と遺族年金は非課税ですが、老後に受け取る老齢年金は一定額以上で課税対象になります。課税対象になるのは65歳未満であれば年額108万円超、65歳以上であれば年額158万円超の老齢年金を受け取った場合です。その場合、支給額から公的年金等控除やその他の控除を差し引いた額に、5.105%(復興特別所得税含む)を掛けた額が源泉徴収された上で、年金が振り込まれます。

・私的年金、個人年金保険の場合

私的年金とは公的年金の上乗せとして給付を受けるもので、企業年金や個人年金保険があります。企業年金は一般的に一時金受取か年金受取か(もしくはその併用)を選択できますが、一時金受取の場合は退職所得として退職所得控除が適用され、年金受取の場合は雑所得として公的年金等控除の対象になります。

個人年金保険については次項以降でくわしく解説しますが、契約形態(契約者や受取人が誰であるか)や受取方法などによってかかる税金が異なります。したがって個人年金保険に加入する際には、税金のしくみを理解した上で、契約形態や受取方法をよく考えておく必要があります。受取時に想定外の税金を負担することになってしまう場合があるかもしれません。後悔しないためにも事前の準備と対策が大切です。

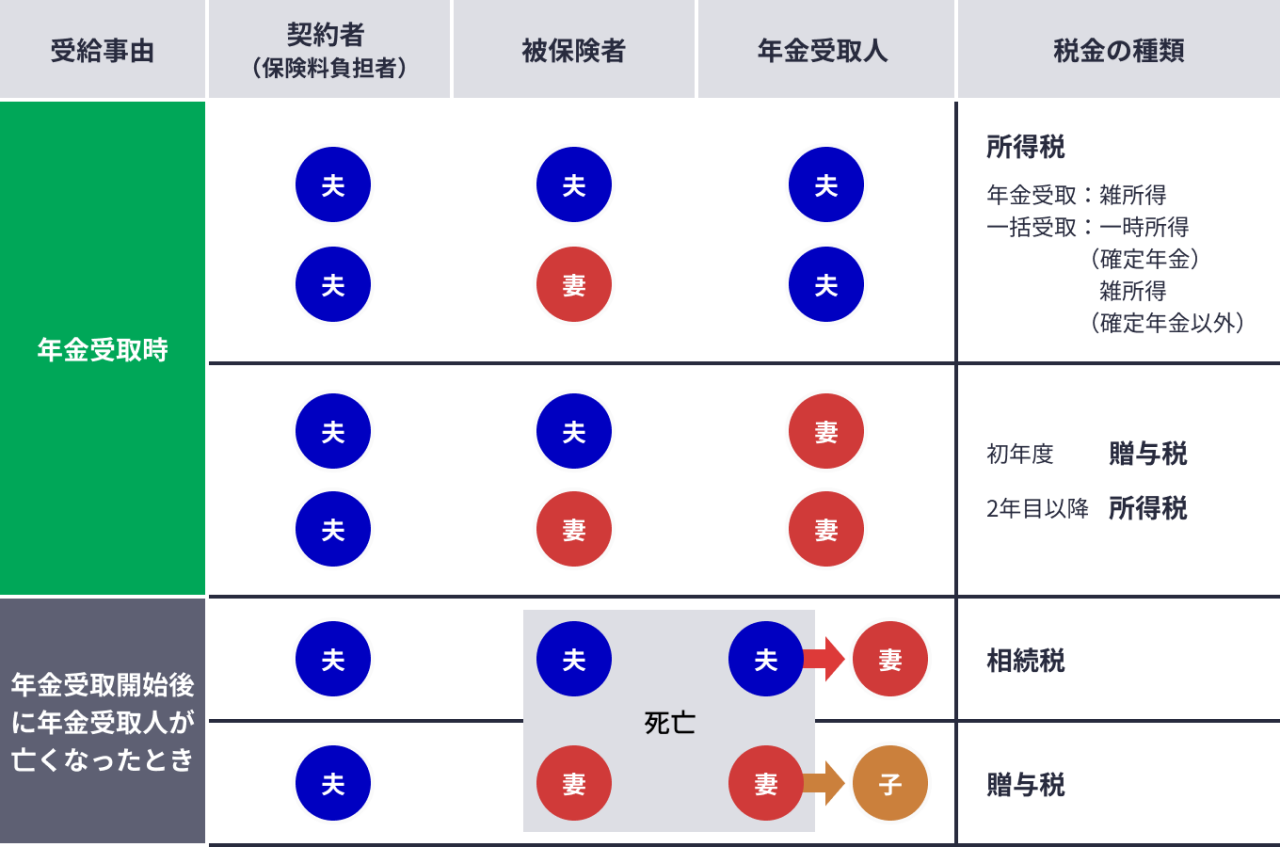

個人年金保険の年金を受け取るときにかかる税金は3種類あり、次のとおり契約形態によってかかる税金の種類が変わります。

個人年金保険にかかる税金の種類

・契約者と年金受取人が同じで、年金を毎年受け取る場合、所得税がかかる

所得税には対象となる所得が10種類ありますが、毎年年金として受け取った年金は雑所得として取り扱われます。なお、雑所得は所得税のみでなく、住民税も課税されます。

・契約者と年金受取人が同じで、一括で受け取る場合も所得税がかかる

年金を一括で受け取る場合も所得税の課税対象になりますが、年金受取人が確定年金を一括で受け取る場合は、10種類の所得のうち一時所得として取り扱われます。また、年金受取人が保証期間付終身年金を一括で受け取る場合には、雑所得の課税となります。なお、これらの一時所得や雑所得は所得税のみでなく、住民税も課税されます。

・契約者と年金受取人が別の場合は、初年度は贈与税がかかる

受け取りを開始した初年度は年金受給権の評価額が贈与税の課税対象になり、2年目以降は毎年の年金が雑所得として所得税の課税対象になります。

・遺族が引き継いで年金を受け取る場合は、相続税と贈与税に分かれる

契約者と被保険者が同一で、本人の死後にその遺族が年金を引き継いで受け取る場合は、年金受給権の評価額が相続税の課税対象になります。一方で、契約者と被保険者が別で、被保険者の死後に契約者以外の遺族が年金を引き継いで受け取る場合は、年金受給権の評価額が贈与税の課税対象になります。年金の引継ぎから2年目以降は、いずれの場合も毎年の年金が所得税の対象になります。

なお、上記は契約者=保険料負担者の場合の取り扱いです。税制上は実際に保険料を負担した人を契約者とみなします。保険契約における契約者と実際に保険料を負担している人が異なる場合(契約上は妻が契約者であるが、実際には夫が保険料を負担しているケースなど)は注意が必要です。

個人年金保険を受け取ると、税金はどのように計算され、いくらぐらいかかるのでしょうか。以下の条件でパターン別に試算してみましょう。

【シミュレーションの条件】

加入年齢 :30歳

払込期間 :60歳まで(30年間)

月額保険料 :5万円/月

払込保険料総額 :1,800万円

年金受取期間 :10年確定年金

年金の受取額 :年額189万円×10年間(総額1,890万円)

一括の受取額 :1872万円

※ 上記は年金の受取率を105%、一括の受取率を104%と仮定した場合であり、年金および一括の受取額は一例となります。取扱概要は取扱保険会社によって異なります。

・契約者と年金受取人が同じで年金で受け取る場合

受け取った年金は雑所得として所得税、および住民税の課税対象になります。雑所得の課税対象と計算例は次のとおりです。

雑所得=総収入金額-必要経費*1

*1 必要経費の計算式:年金受取額(年額)×(払込保険料の合計額/年金の総支給見込額)

この場合、必要経費は189万円×(1,800万円/1,890万円)*2=181.44万円となります。したがって雑所得の金額は「189万円-181.44万円=7.56万円」となり、受取期間中は毎年、課税対象になります。なお、雑所得は総合課税となるため、その他の所得と合算した金額で税率が決まります。

*2 1,800万円/1,890万円=0.952…となりますが、必要経費の割合は小数第3位以下切り上げるため、0.96として計算しています。

・契約者と年金受取人が同じで一括で受け取る場合

年金受取人が、確定年金を一括で受け取る場合は一時所得として所得税の課税対象になります。この場合、受け取った年金の一時金額から払い込んだ保険料を差し引き、さらに特別控除額50万円を差し引いた金額が一時所得となります。そして、その一時所得額の2分の1が課税対象になります。

一時所得=総収入金額-収入を得るために支出した金額-特別控除額(50万円)

※ 課税対象になるのは一時所得額を1/2にした金額

この場合、一時所得の金額は1,872万円-1,800万円-50万円=22万円となります。そして実際に課税対象となるのはその2分の1にあたる11万円となります。この場合も総合課税となり、その他の所得と合算した金額で税率が決まりますが、一括で受け取るので税金がかかるのは1年(1回)のみです。

・契約者と年金受取人が違う場合

受け取りを開始した初年度は贈与税の課税対象になり、2年目以降は雑所得として所得税の課税対象になります。贈与税の課税価格は次の式で計算します。

贈与税の課税価格=年金受給権評価額*3-基礎控除額(110万円)

*3 解約返戻金、一時金の金額、予定利率などをもとに算出した金額のうち多い額

仮に年金受給権評価額が1,872万円であったとすると、贈与税の課税価格は1,872万円-110万円=1,762万円となります。税率は課税価格によって段階的に決まっており、課税価格が1,500万円超3,000万円以下の場合は50%(控除額250万円)です。したがって贈与税は1,762万円×50%-250万円=631万円となります。

2年目以降の雑所得については、課税部分の年金額から払い込んだ保険料の金額を控除し、毎年課税部分が階段状に増加してく方法により計算します。初年度の贈与税は高額になる場合があるので、契約者と異なる人(配偶者や子など)を年金受取人にする場合は注意が必要です。

以上のように契約者と年金受取人が誰であるかによって、かかる税金の種類が変わります。特に契約者と年金受取人が異なると、受取りを開始した初年度に贈与税の課税対象になる点には注意が必要です。贈与税課税になると、年金額が同じでも所得税課税の場合よりも多く税金を納めることになるため、基本的には契約者=年金受取人にしておいた方がよいでしょう。

なお、契約の途中で年金受取人を変更することもできます。当初は契約者=夫、年金受取人=妻としていた契約であっても、途中で年金受取人=夫に変更することができます。

年金受給開始前や受給中に被保険者(年金受取人)が亡くなる可能性もないとは言えません。そのような場合には課税関係がどうなるのか確認しておきましょう。

・年金受給開始前の死亡給付金には非課税枠がある

契約者と被保険者が同一の契約で、年金受給開始前に被保険者(契約者)が亡くなり、遺族が死亡給付金として受け取る場合、相続税の課税対象になります。この場合、以下が死亡給付金の非課税枠として適用されます。

年金受給開始前の死亡給付金の場合

相続税の非課税枠=500万円×法定相続人の数

仮に法定相続人が配偶者と子2人の合計3人であった場合、非課税枠は500万円×3人=1,500万円です。すべての相続人が受け取った保険金の合計額がこの金額よりも少なければ課税対象にはなりません。非課税枠の金額より大きい場合は、超えた金額のみが相続税の課税価格に算入されます。

この場合、例えば、個人年金保険の被保険者が亡くなり、死亡給付金1,000万円を配偶者が受け取ったとします。個人年金保険のほかに配偶者や子2人を受取人とした保険金が合計で2,000万円あったとすると、受け取った保険金の合計額は3,000万円です。法定相続人が3人の場合の非課税枠は1,500万円のため、非課税枠を超える1,500万円が課税価格に算入されます。

なお、相続税には基礎控除があります。これは、保険金のみでなく土地や建物、預貯金などの相続財産全体に対して相続税がかかるかどうかの判断基準となります。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人が3人の場合の基礎控除額は3,000万円+(600万円×3人)=4,800万円です。課税価格に算入した保険金1,500万円を含む、相続財産の合計が基礎控除額以下であれば、相続税はかかりません。

なお、契約者と被保険者が異なる契約で被保険者が亡くなった場合、死亡給付金を受け取るのが契約者であれば所得税、契約者以外の場合は贈与税の課税対象となり、いずれも死亡保険金の非課税枠は適用されません。

・年金受給中に受給期間を残して亡くなった場合は

契約者・被保険者・年金受取人が同一の確定年金などにおいて、年金受給が開始した以後に受給期間を残して亡くなった場合は、相続人が「年金受給権」を引き継ぎ、残りの期間の年金を受け取ることができます。この場合、年金受給権も「みなし相続財産」として相続税の課税対象になりますが、死亡保険金の非課税枠(500万円×法定相続人の数)は適用されません。

葬儀費用などのためにまとまったお金が必要な場合は、解約して解約返戻金を受け取ることもできますが、年金で受給する場合の年金受取総額と比べると受け取る金額は目減りします。

なお、契約者(保険料負担者)が被保険者と異なる場合は、相続税ではなく、贈与税の課税対象になります。

何らかの理由で個人年金保険を中途解約することもあるかもしれません。その場合に受け取る解約返戻金にかかる税金のポイントも押さえておきましょう。

・考え方は年金の一括受取のときと同じ

確定年金の一括受取の場合、契約者と同一の年金受取人が受け取ると、一時所得の課税対象となります。契約者と同一の年金受取人が、年金受給開始前に解約返戻金を受け取る場合、原則は年金を一括で受け取る場合と同じく一時所得として所得税の課税対象となります。この場合、受け取った解約返戻金額から払い込んだ保険料を差し引き、さらに特別控除額50万円を差し引いた金額が一時所得となります。その一時所得の金額を2分の1にした金額が課税対象になります。

・源泉分離課税になるかどうか?

一時払いの個人年金保険や変額個人年金保険で確定年金の場合、契約から5年以内に解約すると「金融類似商品」に該当し、解約返戻金は源泉分離課税になります。この場合、受取金額と払込保険料の差額に20.315%の税金がかかり、保険会社はその税金を差し引いた金額を支払います。

一時払いの変額個人年金保険は契約日から受取開始までの期間を据置期間といい、据置期間中は積立金が運用されるため、据置期間を設けることで年金額を増やすことが期待できます。一時払変額個人年金保険の中には据置期間中にも積立金の一部を定期的に引き出すことができるものがありますが、この契約が確定年金である場合、契約から5年以内の引出金は金融類似商品として源泉徴収(20.315%の源泉分離課税)の対象になります。

生命保険に加入すると、年末調整や確定申告で控除が受けられることはよく知られていると思います。2012(平成24)年1月1日以後に契約した生命保険等については、「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3つに区分され、所得税についてはそれぞれ適用限度額4万円、合計で最大12万円の控除が認められています(住民税はそれぞれ適用限度額2万8千円、合計で最大7万円)。

・定額型個人年金保険の月々の保険料には個人年金保険料控除がある

定額型個人年金保険において、月払いや年払いなどの平準払いにより払い込んだ保険料は個人年金保険料控除の対象になります。ただし、そのためには個人年金保険料税制適格特約がその契約に付加されている必要があり、この特約を付加するためには次の4つの条件をすべて満たしている必要があります。いずれかの条件に該当しない場合は、個人年金保険料税制適格特約は付加できず、一般生命保険料控除の対象になります。

個人年金保険料税制適格特約を付加するための条件

- 年金受取人が契約者またはその配偶者

- 年金受取人が被保険者と同一

- 保険料の払込期間が10年以上

- 確定年金・有期年金の場合、年金受取開始が60歳以降かつ受取期間が10年以上

なお、個人年金保険料税制適格特約を付加した場合、途中で上記4つの条件を満たさない契約内容に変更することはできず、個人年金保険料税制適格特約だけを解約して一般生命保険料控除の対象に変更するということもできません。

個人年金保険料の保険料払込時の税制については、こちらの記事もご参照ください。

・変額型個人年金保険の保険料は一般生命保険料控除になる

変額型個人年金保険は個人年金保険料控除ではなく、一般生命保険料控除の対象になります。そのため、ほかに終身保険や収入保障保険など一般生命保険料控除の対象になる生命保険に加入している場合は、それらと合算して所得税については4万円(住民税は2万8千円)が控除の上限となります。

年金受取人が年金を受け取ると、確定申告が必要になる場合があります。申告が必要な場合と不要な場合についても確認しておきましょう。

・確定申告が必要な場合

年金受取人が年金を受け取る場合、受取年金額が必要経費を上回ると雑所得として課税対象になるため、後述する申告が不要な場合をのぞいて原則として確定申告が必要です。

年金受取人が確定年金を一括で受け取る場合は一時所得の扱いとなり、一括で受け取った金額から総払込保険料を差し引いた金額が特別控除額の50万円を超える場合は、確定申告が必要になります。

契約者(保険料負担者)と年金受取人が異なるケースでは、受取年金額が受取初年度に贈与税の課税対象、また契約者(保険料負担者)と被保険者と死亡給付金受取人がすべて異なるケースの死亡給付金も贈与税の課税対象となるため、これらの場合は贈与税の確定申告をする必要があります。

本来納付しなければいけない税金の申告をしなかったり、申告が遅れてしまったりすると、加算税や延滞税といった追徴課税が発生することもあるため、申告が必要かどうかしっかりと確認しておくことが大切です。

・確定申告が不要な場合

源泉徴収を受けている給与所得者で、給与所得および退職所得以外の所得(個人年金保険から受け取る年金を含む)が20万円以下である場合や、公的年金等の収入金額が400万円以下で、公的年金等に係る雑所得以外の所得(個人年金保険から受け取る年金を含む)が20万円以下の場合には所得税の確定申告は不要です。ただし、その場合も住民税の申告は必要なので注意してください。

先述のとおり、年金受取人が確定年金を一括で受け取る場合は一時所得になりますが、一括で受け取った金額から総払込保険料を差し引いた金額が特別控除額の50万円以下である場合は、所得額が0円になるので、所得税も住民税も申告は不要です。解約返戻金を受け取る場合も同様に、解約返戻金額から総払込保険料を差し引いた金額が50万円以下であれば確定申告は不要です。

いかがでしたでしょうか。個人年金保険は多くの人にとってなじみのある保険だと思いますが、税金については知らなかったこともあるのではないでしょうか。老後の生活に備えるための大切な保険であるからこそ、税金のポイントも押さえておきましょう。そのうえで、個人年金保険を申し込む際には、契約形態なども含めて検討してみてください。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2025年2月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25030154

おすすめ商品はこちら

おすすめ記事一覧