公開日:2025年3月24日

50代から始める個人年金保険選び ライフプランに合わせて保険料は一括払いの選択も

老後資金の準備は、多くの人が直面する重要なテーマですが、50代にもなるといよいよ現実味を帯びてきます。では、50代から個人年金保険を始めるのは遅すぎるのでしょうか?実は必ずしもそんなことはありません。ただし、注意したいポイントもあります。そこで、この記事では個人年金保険の加入率や、50代から加入する際のメリット・デメリットなどを解説しながら、老後資金準備の選択肢としての個人年金保険について考えていきます。

目次

そもそも個人年金保険とはどのような保険なのか、あらためてその内容を確認してみましょう。

・個人年金保険の特徴としくみ

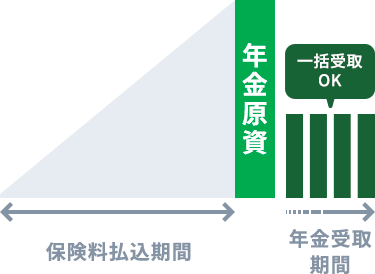

個人年金保険とは、老後に必要な生活資金を準備するため、公的年金に上乗せ補完するお金を自助努力で準備する保険商品です。一度払い込んだ保険料は引き出すことができないので、ほかの目的に使ってしまうことなく、こつこつと確実に老後資金を準備できます。

保険契約者は、毎月または年単位で保険料を一定の期間や年齢まで払い込みます。そして、契約時に定めた受取開始年齢になると、年金を一定期間または終身にわたり、年金形式で定期的に受け取ることができます。商品によって、年金としてではなく一括で受け取れるものもあります。

一定期間のみ年金を受け取ることのできるタイプには「有期年金」と「確定年金」があります。有期年金は受取期間内であっても被保険者が死亡した場合には契約が終了し、同時に年金受取も終了します。それに対して確定年金は被保険者が死亡しても、あらかじめ定めた受取期間が終了するまでは遺族が年金を受け取ることができます。

・個人年金保険の保険料は控除の対象となるか

個人年金保険は、生命保険料控除の対象となり、所得税や住民税の負担を軽減できます。具体的には、保険契約に「個人年金保険料税制適格特約」を付加することで、生命保険料控除の一つである「個人年金保険料控除」の対象となります。この特約を付加するためには、次の条件を満たす必要があります。

<個人年金保険料税制適格特約を付加するための条件>

- 年金受取人が契約者本人もしくは配偶者である

- 年金受取人が被保険者と同一である

- 保険料の払込期間が10年以上ある

- 年金の受取開始年齢が60歳以降かつ、10年以上となっている(確定年金の場合)

個人年金保険料控除が適用されると、年間で払い込む保険料のうち所得税の場合最大4万円、住民税の場合最大2万8千円を税金の計算をする際の所得金額から差し引くことができ、税負担を軽減しながら老後資金の準備をすることができます。

個人年金保険料税制適格特約が付加されない個人年金保険は、個人年金保険料控除ではなく、一般の生命保険料控除の対象に含まれます。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査<速報版>」によると、個人年金保険の世帯加入率(全生保)は、全体が23.2%であるのに対して、50代前半(50~54歳)は24.7%、50代後半(55~59歳)は33.7%と、50代は全体平均と比べても加入率が高くなっています。

また、同じく生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、男女別で見た50代の個人年金保険加入率(全生保)は、男性23.7%に対して、女性は25.2%と女性の方が加入率は高くなっています。

個人年金保険の世帯加入率(全生保)[世帯主年齢別]

![個人年金保険の世帯加入率(全生保)[世帯主年齢別]](/ja/individual/about/insight/column/article/column133/_jcr_content/root/responsivegrid_641029165/responsivegrid_19992/image_copy_168502805_829691572.coreimg.png/1741856385396/133-02-pc.png)

![個人年金保険の世帯加入率(全生保)[世帯主年齢別]](/content/dam/insurance/jp/images/individual/insight/column/article/column133/133_02_sp.png)

※全生保は民保(かんぽ生命を含む)、簡保、JA、こくみん共済coop の計

※90 歳以上はサンプルが30 未満

個人年金保険加入率(全生保)[性・年齢別]

![個人年金保険加入率(全生保)[性・年齢別]](/ja/individual/about/insight/column/article/column133/_jcr_content/root/responsivegrid_641029165/responsivegrid_19992/image_copy_168502805_341170313.coreimg.png/1741856393464/133-03-pc.png)

![個人年金保険加入率(全生保)[性・年齢別]](/content/dam/insurance/jp/images/individual/insight/column/article/column133/133_03_sp.png)

個人年金保険は50代からでも加入することができ、決して遅すぎるわけではありません。では50代から個人年金保険を始めるメリットはどのようなことがあるのでしょうか。

・家計に余裕が出て、老後資金の用意がしやすい

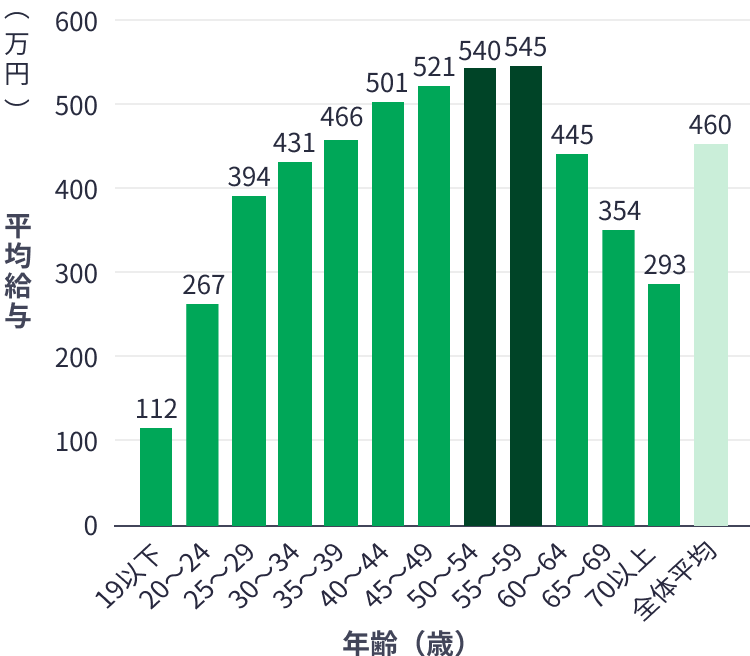

50代から個人年金保険を始めるメリットの一つは、家計に余裕が生まれやすい時期であることです。統計的に、50代は平均年収が上昇し、収入が人生のピークを迎えることが多いとされています。国税庁が公表している「令和5年分 民間給与実態統計調査」によると、年齢階層別の平均給与(男女合計)は年齢とともに上昇し、50代後半(55~59歳)が最も高くなっています。

さらに、子どもが独立している家庭では、教育費などの大きな支出が減少し、その分を老後資金の準備に充てることが可能です。このように、収入が安定し、支出が軽減される50代は、老後資金の原資を確実に用意しやすいタイミングといえます。

年齢階層別の平均給与(男女合計)

・計画的に老後資金の準備ができる

50代から個人年金保険に加入するもう一つのメリットは、計画的に老後資金の準備ができる点です。50代になると、多くの場合、住宅購入や子どもの教育といった大きなライフイベントが一段落し、退職までのキャリアや収入の見通しが立ちやすくなります。このようにライフプランが明確になる時期だからこそ、老後資金の準備を具体的に進めることが可能です。そのうえで、個人年金保険は受取開始年齢が契約時にあらかじめ決まっているため、将来の収入や支出を見据えた計画的な老後資金の準備に適した仕組みとなっています。

50代から個人年金保険に加入するデメリットについても考えてみましょう。

・受取開始年齢が遅くなる可能性

個人年金保険では、加入時の年齢によって受取開始年齢が異なります。加入時の年齢によっては早い段階で年金を受け取りたいと考えても、希望通りの年齢に設定ができない場合があります。

また、50代からの加入では、保険料の払込期間にもよりますが、保険会社による積立金の運用期間が比較的短くなることが多いです。希望の年金受取総額を準備するためには、保険料や払込期間で調整ができますが、年金受取総額を多くする場合、払い込む保険料を増やす、または払込期間を長く設定することになります。

そうすると、受取開始年齢が想定していた年齢より遅くなる可能性もあります。なお、選択できる受取開始年齢は保険会社や商品によっても異なります。

これらの点も踏まえて、個人年金保険の加入を検討する際には、自身の資金計画や老後の生活設計と商品内容を十分に考慮することが重要です。

・個人年金保険料控除が受けられないことも

個人年金保険は、年金受取開始年齢や契約内容によっては「個人年金保険料税制適格特約」を付加できる条件を満たさない場合があります。この場合、個人年金保険料控除の適用を受けることはできませんが、一般の生命保険料控除を受けることはできます。

ただし、ほかに一般生命保険料控除の対象となる生命保険に加入している場合は注意が必要です。既に控除上限額に達していれば実質的に控除の適用は受けられない場合もあります。

そのため、契約内容を確認し、自身の目的や条件に合った控除の適用を検討することが大切です。

50代から個人年金保険に加入する際に、よく考えたいポイントについて見ていきましょう。

・一括払い(一時払い)などの払込方法を検討

50代から個人年金保険に加入する場合、すでにまとまった資金があるなどの場合には、「一括払い(一時払い)」や「全期前納払い」といった払込方法の選択肢があります。

一括払い(一時払い)とは

一括払い(一時払い)とは、契約時に保険料全額を一括で払い込む方法です。契約後の追加の払込みが不要なため、資金管理も簡単です。まとまった資金が手元にある方や、老後資金の準備を早めに完了させたい方におすすめです。ただし、個人年金保険料控除の対象外となり、払い込んだ年のみ一般の生命保険料控除が適用されます。

全期前納払いとは

全期前納払いは、契約時に保険期間全体の保険料を一括で保険会社に預け、保険会社が預かった保険料を、契約者が指定した期間(月払い・半年払い・年払いなど)で分割して充当する払込方法です。通常の月払いや年払いと比べると保険料が抑えられる場合があります。また、一括払い(一時払い)と違って生命保険料控除を払込期間満了まで毎年受けることができ、個人年金保険料税制適格特約の条件を満たせば、個人年金保険料控除が適用されます。

どちらの方法も、同じ保険を月払い・年払いで契約する場合と比べて、保険料を抑えることができるのがメリットです。自身の資金状況や控除によって得られる効果を考慮して選ぶことが重要です。

・保険料と払込期間を決める

50代から個人年金保険に加入する際には、保険料と払込期間を慎重に決めることが重要です。この年代では、老後資金の準備に注力しやすい一方で、親の介護や自身の健康維持費など、予期せぬ支出が増える可能性もあります。そのため、無理のない保険料を設定し、日々の生活や他の出費に支障をきたさない範囲で計画することが大切です。

払込期間については、退職時期や公的年金の受給開始年齢も考慮しながら決める必要があります。まとまった資金があるのであれば、「一括払い(一時払い)」や「全期前納払い」などを検討するのも一つの方法です。逆に月々の収入で計画的に払い込みたい場合は、月払いまたは年払いを選ぶとよいでしょう。

このように、保険料や払込期間をライフプランに合わせて設定することで、老後資金を確実に準備しながら、現在の生活もバランスを保つことができます。

・年金受取開始年齢を決める

個人年金保険の年金支払開始年齢を決める際には、自身の老後資金計画を確認し、他の収入源(公的年金や退職金)や貯蓄とのバランスを考えることが重要です。例えば公的年金を繰り下げ受給する場合は、公的年金を受給するまでのつなぎ資金として活用できるでしょう。

早めに受給を開始すると払込期間や運用期間が短くなるため、受給額は少なくなる一方、長期間受け取れる可能性があります。ただし、受給期間が決まっている確定年金や有期年金では、早めに受給を開始すると老後の後期に収入が減ることになるかもしれません。

一方で年金受取開始年齢を遅らせれば受給額が増える場合が多いですが、受給期間が短くなる可能性があります。寿命は自分では決められませんので、必要な時期に資金が得られるように、目的や用途に合わせて年金受取開始年齢を決めることが大切です。

50代からでも個人年金保険を始めるのは決して遅すぎることはありません。ただし、加入を検討する際には、50代で加入することのメリットとデメリットを把握することが重要です。また、払込方法や払込期間、適用される控除など商品の仕組みも理解し、自身のライフプランや老後資金計画に適した選択をすることが大切です。自分に合った契約形態を選べば、老後の安心につなげることができます。本記事も参考にしながら個人年金保険について理解を深めてください。

長尾 真一

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

※記載内容および税務上のお取り扱いについては、2025年2月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25020139

おすすめ商品はこちら

おすすめ記事一覧