公開日:2025年2月28日

40代に個人年金保険がおすすめの理由は?特徴と選び方のポイントを解説

老後の生活のためにどのくらい必要か、またどうやって準備するのか不安に思っている方も多いかもしれません。

老後に向けての資産形成の方法はいくつかあり、保険を活用することもできます。

今回はその1つである個人年金保険について解説します。

目次

個人年金保険とは、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)および会社員や公務員が加入する厚生年金の公的年金に上乗せとして準備できる私的年金です。私的年金は、任意で加入するもので、他にもiDeCo(個人型確定拠出年金制度)などがあります。

・個人年金保険の特徴としくみ

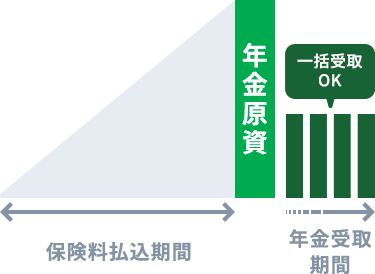

個人年金保険とは、保険料を一定の期間や年齢まで払い込み、その後は契約時に定めた年金受取開始年齢になると、年金を受け取れる保険です。年金の受け取り方には受取開始から何年間、何歳までなど期限が決められているものと、終身にわたって受け取れるものに分けられます。

もちろん、年金としてではなく一括で受け取れるものもあります。

受取期間によって、確定年金、有期年金、終身年金に分けられ、受取期間および被保険者が亡くなった際の取り扱いについて、それぞれ以下の特徴があります。

確定年金と有期年金の違いは、有期年金は被保険者が亡くなった時点で年金の受取りが終わる点です。確定年金の場合、被保険者が亡くなったとしても決められた期間まで年金を受け取れます。この場合実際に年金を受け取れるのは遺族です。

・個人年金保険の保険料は控除の対象となるか

個人年金保険は、所得控除に設けられている生命保険料控除の対象です。一般の生命保険料控除か個人年金保険料控除のいずれかの対象となりますが、個人年金保険料控除の適用を受けるには要件を満たさなければならない点に注意しておきましょう。個人年金保険料控除を適用するためには、加入している個人年金保険契約が以下の4つの要件をすべて満たし、かつ個人年金保険料税制適格特約を付加する必要があります。

要件は以下の4つです。

- 年金受取人が契約者か、またはその配偶者であること

- 年金受取人が被保険者と同一人であること

- 保険料の払込期間が10年以上であること

- 確定年金・有期年金の場合、年金受取開始が60歳以降で、かつ受取期間が10年以上であること

4の場合、被保険者が重度の障害状態になったことを原因として、年金の受取りを開始する契約も含まれます。

もしこれらの要件を満たさない個人年金保険の場合は、一般の生命保険料控除の対象として計算します。

個人年金保険は私的年金として位置付けられるため、公的年金受取開始年齢である65歳まで、あと20年ほどある40代からの加入は決して遅くはないでしょう。

まだ働き盛りで、公的年金の受け取りが始まる老後まで20年以上も期間があるため、40代のうちに個人年金保険を活用することで、無理のない範囲で老後の資産形成が可能でしょう。

始めるタイミングはいつでも構いませんが、保険料は家計の影響やライフイベントを考えながら月額5,000円や10,000円からなど商品の内容を見て決めるようにしましょう。

40代の方に個人年金保険の加入をおすすめする理由としては、以下の3つが挙げられます。

- 40代は安定した収入が見込める

- 長期間の資産形成が可能

- 個人年金保険料控除を受けられる

それぞれの理由について、詳しく見ていきましょう。

・安定した収入を見込めるから

国税庁が公表している「令和5年分民間給与実態統計調査」によると、年齢別の平均給与は以下のとおりです。

年齢階層別の平均給与

男女差はあるものの、40~59歳までは安定した収入が見込める世代といえます。特に50歳からはより老後資金を意識する年代に入ります。その際に目安とするのがねんきん定期便です。ねんきん定期便は毎年誕生日月に届きます。50歳未満の人には現時点での加入状況、50歳以上の人にはこのまま年金保険料を支払い続けた場合に受け取れる年金額が記載されるといった違いがあります。そのため50歳以降だとねんきん定期便によって受け取れる公的年金の見通しが分かるため、老後の資産形成がより具体的に実感できるでしょう。

しかし、50歳から慌てて資産形成を行っても定年までの時間が限られるため、計画どおりに進まないケースもあるでしょう。

そのためにも、収入が安定している40代のうちに加入しておくことをおすすめします。

・長期間の資産形成ができるから

上記でも述べたとおり、40代は公的年金を受け取る65歳までの約20年間といった長い期間を味方につけた資産形成が可能です。

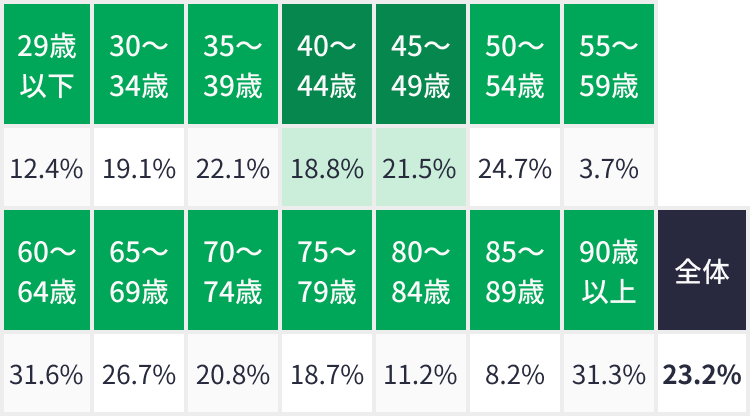

実際に生命保険文化センターが公表している「2024年度生命保険に関する全国実態調査」を見ると、個人年金保険の世帯主年齢別の世帯加入率(全生保)は以下のようになっています。

※全生保は民保(かんぽ生命を含む)、簡保、JA、こくみん共済coopの計

※90歳以上はサンプルが30未満

表を見ると、50代後半の加入率が高くなっていますが、これは駆け込み需要が多い結果とも考えられそうです。

年金の受取開始年齢までに余裕を持って資産形成を行うためにも、40代で個人年金保険に加入することを考えてみましょう。

・個人年金保険料控除の適用を受けられる

個人年金保険に加入し、払い込んだ保険料は、先に解説した要件に当てはまれば個人年金保険料控除の適用対象です。

40代から加入することで、10年以上保険料を払い込むなどといった要件を満たせれば、個人年金保険料控除の適用を受けることができます。

それでは、40代で個人年金保険に加入する場合、どのような点に気をつけたらいいのでしょうか。

ここでは40代の個人年金保険の選び方のポイントについて解説します。

・保険料と払込期間を決める

個人年金保険では、何歳からいくら年金を受け取りたいかを主に考えがちですが、それと同時に大切なことは、保険料と払込期間です。希望する年金額によっては、払込期間が短ければそれにともなって毎月の保険料も高くなります。

40代だと、子どもの教育費や住宅ローンの返済など、一般的に多くの費用が必要になる時期でもあります。なかには親の介護費用が必要になるケースもあるでしょう。

そのため、保障内容をしっかりと検討し、無理のない範囲で保険料と払込期間を決めるようにしましょう。

個人年金保険は、月払いや半年払いなどにすると、コツコツと資産形成が行えます。まとまった余剰資金があるなら、保険料を一括で払い込む一括払いや、前納払いが可能な商品もありますので、検討してみましょう。

・受給開始年齢を決める

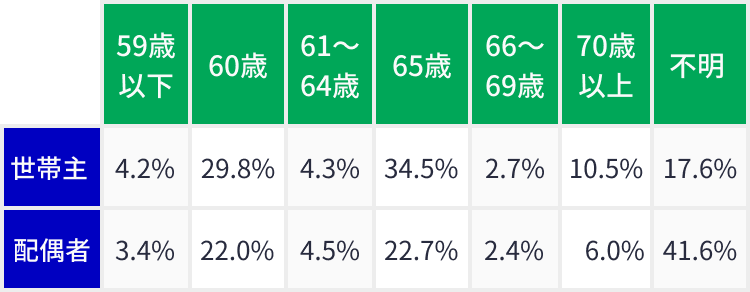

受給開始年齢は自分で決められますが、一般的には60歳もしくは65歳に設定している人が多く見られます。

実際に、「2024年度生命保険に関する全国実態調査」で世帯主および配偶者が個人年金保険の受取開始年齢を何歳に設定しているか見てみましょう。

個人年金保険の給付開始年齢(全生保)(複数回答)

※民保(かんぽ生命を含む)、簡保、JA、こくみん共済coopの計

世帯主、配偶者ともに65歳に設定している割合が多いことが分かります。

仮に60歳定年でその後は働く予定はなく、公的年金を65歳から受給すると決めている場合、定年退職後から公的年金受給開始までの間の老後資金を補うためにも、60歳を受取開始時期に設定してもいいでしょう。

自分のライフプランに沿った受取開始年齢を設定しましょう。

・個人年金保険料控除の対象になるかどうかを確認する

個人年金保険に加入するメリットに「個人年金保険料控除の対象になる」ことが挙げられますが、個人年金保険料控除の適用を受けるためには、先に紹介した要件を満たさなければなりません。

重要なことですので、ここでもう一度おさらいしておきましょう。

個人年金保険料控除の適用を受けるには、対象となる個人年金保険の契約が以下の要件に当てはまらなければなりません。かつ、個人年金保険料税制適格特約を付加する必要があります。

- 年金受取人が契約者か、またはその配偶者であること

- 年金受取人が被保険者と同一人であること

- 保険料の払込期間が10年以上であること

- 確定年金・有期年金の場合、年金受取開始が60歳以降で、かつ受取期間が10年以上であること

これらの要件を満たしていないと、個人年金保険に払い込んだ保険料でも一般生命保険料控除の対象となるので注意が必要です。

同じ40代でもライフスタイルによって個人年金保険の選び方は異なります。

ここではライフスタイル別の個人年金保険の選び方について解説します。

・お子さまのいないご夫婦の場合

子どものいない40代夫婦の場合、子どもの教育費などの負担がないため、比較的早い時期から老後の資産形成を始められます。

また、老後に介護が必要になったときに、子どもがいないと民間の介護サービスを希望しなければならないケースも予想されます。老後の資産形成については、介護などの予測ができない費用も含め、余裕を持って考えておきましょう。

・お子さまがいるご夫婦の場合

子どもがいる40代の世帯は、教育費の負担が多くなる時期でもあります。

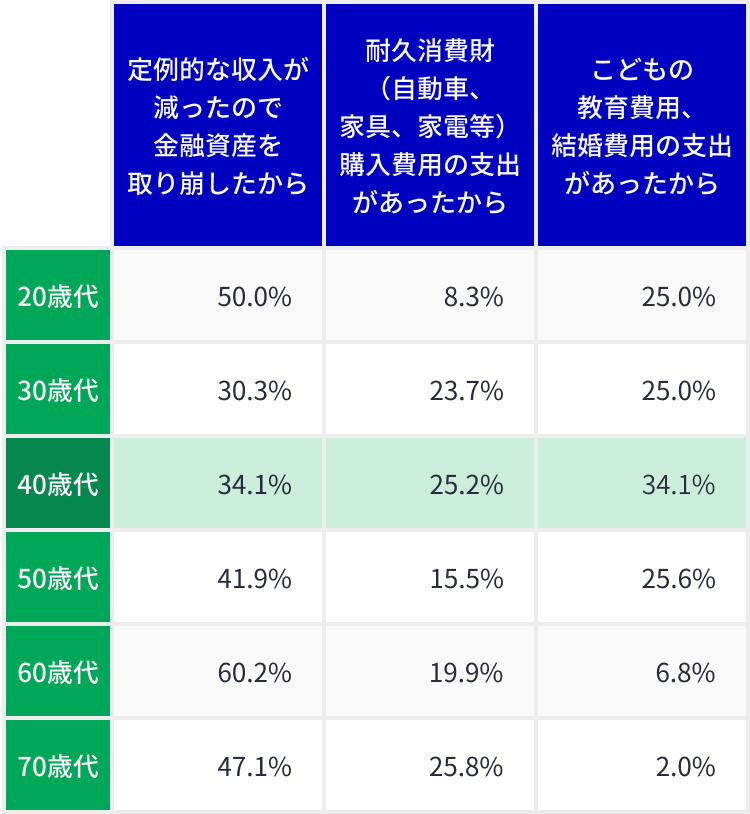

金融広報中央委員会が公表している「家計の金融行動に関する世論調査(2人以上世帯調査)2024年結果」によると、金融資産が減少した理由として「こどもの教育費用、結婚費用の支出があったから」と回答した割合が40代では34.1%、50代では25.6%と40代の方が多くなっていることが分かります。

そのため、40代で個人年金保険に加入する際には、無理のない保険料に設定することが大切です。

金融資産残高が減少した理由(金融資産保有世帯のうち金融資産残高が減った世帯)

全国回答数のうち、上位3つを掲載(複数回答)

・独身の場合

独身の場合、子どものいない夫婦と同様に、老後に介護が必要になった際には、公的介護サービス以外に民間の介護サービスに頼らざるをえない可能性も考えられます。

そのためにも、老後の資産形成の一環として、受け取れる年金額を多めに設定しておくことを考えてみましょう。

厚生労働省の「簡易生命表(2023年)」によると、男性の平均寿命は81.09歳、女性は87.14歳です。女性は男性に比べると平均寿命が長いことからも、その分計画的に資金を用意しておきましょう。

現時点で資金に余裕があるなら、iDeCoやNISAなども活用し、老後資金を形成できる方法を併用してみましょう。

・シングルマザー・ファーザーの場合

シングルマザーもしくはシングルファーザーの場合、子どもの教育費用の工面が重要なポイントです。ただ、子育て支援や教育費の確保など、国や自治体によるひとり親家庭に向けた支援制度も用意されていますので、利用できるなら最大限利用しましょう。

そのうえで、個人年金保険に加入する場合には、無理のない保険料を設定することが大切です。

個人年金保険は、老後の資産形成を目的とした保険商品です。個人年金保険に加入するメリットは、公的年金の上乗せとして、年金を準備できることや、保険料が生命保険料控除の対象となることです。

また例えば40代から加入するか、50代から加入するかを検討する場合は、同じ保障内容(受け取る年金額および受取期間)で比べると、40代から始めるほうが払込期間が長くなるため、毎月の保険料を抑えて設定できる点も早く始める大きなメリットでしょう。

資産形成は早くから始めることで得られる効果が大きくなる可能性が高い点を意識しつつ、40代でも加入を検討してみましょう。

個人年金保険にはさまざまな種類があり、受取期間も確定や有期、終身などに分かれています。加入の際にはそれぞれの特徴をしっかりと理解し、自分に合った保障内容で検討しましょう。

また、希望する年金額や受取開始年齢、保険料の払込期間によって、払い込む保険料が異なりますので、無理のない保険料額を設定しましょう。

ただ、なかなか自分だけでは決められないと思うこともあるでしょう。

個人年金保険への加入に悩んだ際には、専門家のアドバイスも参考にしながら最終的に自分に合った商品を選ぶことをおすすめします。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2025年1月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)25010046

おすすめ商品はこちら

おすすめ記事一覧