公開日:2022年11月7日

更新日:2024年9月9日

個人年金保険をおすすめする人、おすすめしない人とは?自分にあった保険選び

個人年金保険を始めたいけれど、おすすめしないと言われることがあるので迷っているという人はいませんか?個人年金保険は、大きく資金を増やせない、インフレの影響を受けやすいなど、すべての人にとっておすすめとはいえない面もあるかもしれません。

ここでは、個人年金保険のメリットとデメリット、そしてどんな人に個人年金保険をおすすめするのか、またはおすすめしないのかを説明しています。個人年金保険に加入したいけど迷っている人は、参考にしてください。

※当コラム内で言及している保険に関して、マニュライフ生命ではお取り扱いのない内容の商品もあります。また、取扱保険会社によって、お取り扱い商品が異なる場合があります。

目次

個人年金保険とは、自分で将来の年金を準備するための保険です。保険会社は、契約者が払い込んだ保険料を運用して年金原資をつくります。そして将来、年金受取開始時期になると、年金受取人(一般的には契約者)は年金を受け取ることができます。

個人年金保険は、老後への備えとして、公的年金を補う目的で加入する私的年金です。

個人年金保険は、老後の資産形成をする方法としてはおすすめしない、あるいは、入らないほうがいいと言われることもあるようです。なぜそのような意見があるのでしょうか?

・定額型は利率が固定

保険会社は、個人年金保険の契約者から預かった保険料を運用して、将来の受取額を少しでも増やそうとしています。

一般的な日本円で運用される定額型の個人年金保険は、契約時の予定利率*で将来の受取額が決まります。また予定利率は、固定されているため、その後金利が上昇しても、契約中の個人年金保険の利率が変わることはありません。

*予定利率‥保険会社は契約時に契約者とどれくらいの利率で運用するかを約束して、保険料に反映させます。この契約時に契約者と約束する運用利率のことを予定利率といいます。予定利率を保険会社が高く設定していれば、保険料は割安になり、予定利率が低ければ保険料は割高になります。

・インフレの影響を受けやすい

インフレとはインフレーションの略で、物価が上昇することをいいます。ガソリン価格や身の回りの食品や日用品の価格が値上がりした経験をお持ちの方は多いのではないでしょうか?しかし、こうした身の回りの物価が上昇したとしても、個人年金保険の資産価値も自然に上昇してくれるわけではありません。これは、一般的には個人年金保険の予定利率は固定で、契約時から予定利率が変わることはないからです。

世の中の物価が5%上がっても、自分の積み立てている個人年金保険の価値も同じように5%上がっていなければ、その個人年金保険の価値は目減りすることになります。

つまり、一般的な個人年金保険は、インフレになると資産価値は目減りする可能性があるため、比較的インフレに弱い商品といえるでしょう。

・自由に引き出すことができない

個人年金保険に加入すると、保険会社に払い込んだお金は自由に引き出すことはできません。個人年金保険は、保険料を長期的に払い込み続けられるか計画をたてたうえで加入しましょう。

・中途解約のリスク

個人年金保険は解約をすると、払込保険料の総額よりも戻ってくるお金のほうが少なくなることがあります。また、加入してから解約するまでの期間が短いほど、戻ってくるお金は少なくなる傾向があります。解約返戻金額は、加入期間などによっては積立金額から解約控除を差し引かれる金額となる場合もあるため、保険料の払込期間満了まで無理なく払い込む計画を立てることが必要です。

・保険会社の破綻リスク

保険会社が破綻した場合、契約がなくなるわけではありませんが、保険金額などが減少することがあります。生命保険契約者保護機構により一定の契約者保護が図られるものの、責任準備金の削減や、予定利率の引き下げなどの契約条件の変更が行われることがあるためです。

一般的には医療保険などの保障性の高い保険より、個人年金保険などの貯蓄性が高く保険期間が長期にわたる保険のほうが保険金額の減少が大きくなり、その中でも予定利率が高い時期の契約ほど減少幅は大きくなります。

個人年金保険に加入するメリットについて解説します。

・金融知識に自信がなくても、安定した運用が期待できる

定額型の個人年金保険は、加入時の予定利率が固定されるため、市場の金利が変動になっても、契約時に約束した年金額を受け取ることができます。また、契約者が運用をする必要はなく、保険会社が保険料を運用してくれるので、金融知識に自信がない方でも安心して始めることができます。

・生命保険としての役割もあり、安心できる

個人年金保険は、仮に保険料の払込期間中に被保険者が亡くなった場合でも、遺族は積立金あるいは、積立金相当額を受け取れ、万一のときの生命保険の役割も果たすので安心です。また、年金受取期間中に亡くなった場合も、残りの年金を本人に代わって遺族が受け取れる商品もあります。

・生命保険料控除の対象となり、所得控除を受けられる

個人年金保険の保険料は、一般生命保険料控除の対象になります。ただし、加入している個人年金保険が以下の4つの要件をすべて満たし、かつ「個人年金保険料税制適格特約」を付加した場合、個人年金保険料控除が受けられます。

- 年金受取人が契約者、またはその配偶者のいずれかであること

- 年金受取人と被保険者が同じ人であること

- 保険料払込期間が10年以上の個人年金保険であること

- 年金の受取方法が確定年金や有期年金の場合、年金受取開始が60歳以降で、10年以上の年金受取期間があること

お勤めの方の場合は年末調整、個人事業主の方の場合は確定申告をすることで一般生命保険料控除か、個人年金保険料控除いずれかの対象となり、所得税と住民税の負担が軽減されます。

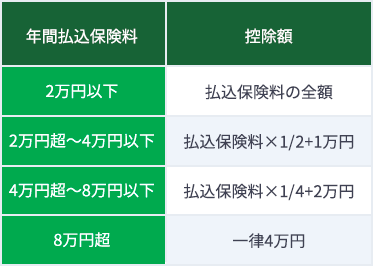

しかし、生命保険料控除の額には上限があります。新契約(平成24 年1 月1 日以降の契約)の場合は、以下の表の計算方法をもとに控除額を算出できます。

所得税の控除額の計算方法(一般生命保険料控除・個人年金保険料控除共通)

住民税の控除額の計算方法(一般生命保険料控除・個人年金保険料控除共通)

また、個人年金保険は年金などで受け取る際も、条件によってかかる税金が異なります。こちらで解説していますので、あわせてお読みください。

個人年金保険のメリットとデメリットについては、こちらでも解説しています。

個人年金保険をおすすめする人、向いている人をケース別に紹介します。

・安全な商品で堅実に年金対策をしたいが、貯蓄が苦手という人

老後の生活に向けてお金を準備したいけれど、大きなリスクは避けたい人は個人年金保険がおすすめです。定額型の個人年金保険は一般的に市場の金利が動いても、予定利率が変わることはないので、堅実な運用成果が期待できます。

また、個人年金保険の保険料を毎月口座引き落としにしておけば、強制的に口座から引き落とされるため貯蓄が苦手な人でも、自然に資金を準備することができます。

・リスクを取りたくない人

一般的に、定額型の個人年金保険は契約時に約束した年金額が受け取れるので、なるべくリスクを小さくしたい人は円建てで定額型の個人年金保険がおすすめです。ただ個人年金保険には、投資信託で運用する変額型や、外貨で運用する外貨建てなど商品の運用方法によっては、為替リスクや、元本割れなどの大きな損失が生じる可能性もあるので、加入前に必ず確認をしましょう。

個人年金保険をおすすめしない人、向いていない人を紹介します。

・資産を大きく増やしたい人

一般的な個人年金保険では、保険会社は大きなリターンを狙わずに安定した運用をするため、大きく資産を増やすことはあまり期待できません。また、個人年金保険に加入している人で、他に気になる投資商品を見つけたからと、個人年金保険の積立金を使おうとしても、途中で引き出しはできません。その場合は、中途解約をする必要があり、早期の場合は解約返戻金が払込保険料の総額を下回る可能性がありますので注意が必要です。

ここまで読んでいただき、自分には個人年金保険は向いていないのでは?と思った人もいるかもしれません。しかし、個人年金保険も色々な商品があり、会社によってもさまざまです。向いていないと思った人も、次のことに目を向けてみると、自分にあった商品が見つかるかもしれません。

・外貨建ては外貨の金利を活用できる

個人年金保険のなかには、外貨(米ドルや豪ドル、ユーロなど)で運用する商品があります。外貨建て運用のメリットは、外貨の金利を活用し、運用ができる点です。外貨の金利の影響を受けるため、運用成果が高くなったり、低くなったりと変動します。長期的に運用する場合は特に、少しの利回りの差が年金の受取額に大きく影響することもありますが、一般的な円建て個人年金保険のおすすめしないと言われている理由の1つであるインフレの影響を受けやすいという問題を解消することが期待できます。

ただし外貨建て運用には、為替リスクがあります。為替レートの変動により、年金受け取り時における円換算後の金額が、契約時における円換算後の金額を下回ってしまい、損失が生じる可能性もあります。諸費用を負担する場合もあり、その主な費用には下記のようなものがあります。

保険契約関係費・・・契約時の初期費用や、保険期間中・年金受取期間中の費用などに必要な費用

資産運用関係費・・・特別勘定の運用にかかる費用で、投資信託の信託報酬や信託事務の諸費用などの費用

解約控除・・・解約時のみに発生する費用で、契約日から一定期間内の解約の場合に積立金から控除されます。

負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

※年金額は保険のご加入時点で定まるものではありません。将来お受け取りになる年金額は年金支払開始時点の基礎率等(予定利率、予定死亡率等)に基づいて計算され算出されるものです。

・契約内容を見直せる保険商品を選ぶ

個人年金保険に加入中、住宅ローンや教育費の負担が増えるなどの理由で、保険料の負担が重くなる時期があるかも知れません。個人年金保険は途中で払い込んだ保険料を引き出すことはできませんが、契約内容を見直せる商品はあります。途中で保険料が払えなくなるなどの不安がある人は、契約内容を見直せる商品を選びましょう。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2024年7月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24070572

おすすめ商品はこちら

おすすめ記事一覧