個人年金保険とは?種類やメリット、デメリットを解説 将来のゆとりある生活の準備を

老後の暮らしについて考えたとき、現在の準備だけで十分なのかと不安を感じる方も多いかもしれません。老後に向けて少しでも安心できる生活を送るためには、今から計画を立てておくことが大切です。老後の生活資金を準備する方法のひとつとして、個人年金保険があります。ここでは、個人年金保険の種類や生命保険料控除制度、そしてメリットやデメリットについて解説します。

※当コラム内で言及している保険に関して、マニュライフ生命ではお取り扱いのない内容の商品もあります。また、取扱保険会社によって、お取り扱い商品が異なる場合があります。

目次

個人年金保険とは、老後の必要な生活資金に対し、公的年金に上乗せ補完する目的で、自身で準備する保険です。

保険契約者は、毎月保険料を一定年齢まで払い込み、受取開始時期になると、一定期間または終身にわたって年金形式または一括で受け取ることができます。

・公的年金との違い

公的年金は、20歳以上60歳未満のすべての方が加入する国民年金と、会社員や公務員が加入する厚生年金の2階建て構造となっています。

一方、上乗せで3階に私的年金として、個人年金保険や個人型確定拠出年金などがあります。

公的年金と私的年金の違いは大きく2つあります。

- 公的年金は加入が義務付けられているが、私的年金は任意または勤務先の制度として加入

- 公的年金の受取期間は終身だが、私的年金は終身・有期・一括など制度や保険によって違いがある

個人年金保険には、運用方法によって「定額個人年金保険」と「変額個人年金保険」の2種類に分けられます。

また、円建てか外貨建てか通貨による運用方法や受取期間などによってさまざまなタイプがあります。

・定額個人年金保険とは?

定額個人年金保険(以下、定額型)は、契約時に決めた予定利率で運用する個人年金保険です。

定額個人年金保険のイメージ

※上記は一般的な商品イメージとなります。商品により内容の詳細は異なります。

・定額型のメリット

定額型の最大のメリットは、将来受け取れる金額が確定している点です。早期で解約をした場合は元本割れがありますが、年金原資に基づいて最低保証があるため、安全性が高く、老後の生活設計が行いやすくなるでしょう。

・定額型のデメリット

定額型のデメリットは、インフレで物価が大幅に上昇した際、受け取れる年金の価値が目減りしてしまう点です。また、予定利率の低い時期に契約した場合、利率の高い時期に契約した場合に比べて割高な保険料になることがあります。

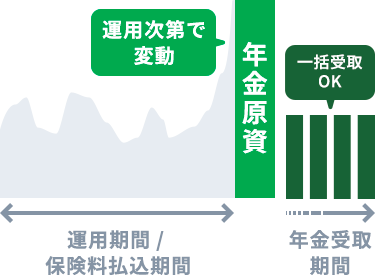

・変額個人年金保険とは?

変額個人年金保険は、選択した投資信託などを特別勘定で運用する個人年金保険です。

変額個人年金保険のイメージ

※上記は一般的な商品イメージとなります。商品により内容の詳細は異なります。

※年金額は保険のご加入時点で定まるものではありません。将来お受け取りになる年金額は年金支払開始時点の基礎率等(予定利率、予定死亡率等)に基づいて計算され算出されるものです。

変額型のメリット

変額型では、契約者自身が事前に定められた投資信託などからなる特別勘定から選択し、その運用実績によって年金額が増減します。そのため、運用方法次第では、受け取れる年金額が払い込んだ保険料を上回る可能性があります。また、変額型はインフレ時に強いというメリットもあります。

変額型のデメリット

変額型は運用方法によっては高い運用利率を期待できる一方、定額型のように受け取れる年金額の最低保証がありません。国内外の株式・債券等で運用するため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額が既払込保険料を下回ることがあり、年金額が元本割れするなど、大きな損失が生じるリスクがあります。このほか、費用もかかります。契約者が負担する諸費用の主な例として、保険契約関係費、資産運用関係費、解約控除などがあります。保険契約関係費は、契約時の初期費用や、保険期間中・年金受取期間中の費用などに必要な費用です。資産運用関係費は、特別勘定の運用にかかる費用で、投資信託の信託報酬や信託事務の諸費用などの費用です。解約控除は、解約時のみに発生する費用で、契約日から一定期間内の解約の場合に積立金から控除されます。負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

・運用のタイプ 円建てか外貨建てか

運用の仕方には、運用する通貨によって、「円建て運用」と「外貨建て運用」に分けることができます。

円建て運用とは?

円建て運用とは、契約者の払い込んだ保険料が円で運用されることです。

円建て運用のメリットは、一般的に受け取れる年金額をあらかじめ把握できることや払い込む保険料が毎月一定であることです。為替レートの変動によって元本割れする心配もありません。

一方、円建て運用は、外貨建て運用に比べて運用成果が低くなりやすいとされています。この理由は、近年日本国債の金利が非常に低いためです。

外貨建て運用とは?

外貨建て運用とは、契約者の払い込んだ保険料が外貨(米ドルや豪ドル、ユーロなど)で運用されることをいいます。

外貨建て運用のメリットは、外貨の金利を活用し、運用ができる点です。外貨の金利の影響を受けるため、運用成果が高くなったり、低くなったりと変動します。長期的に運用する場合は特に、少しの利回りの差が年金の受取額に大きく影響することもあります。

外貨建て運用のデメリットとしては、為替リスクがあります。為替レートの変動により、年金受け取り時における円換算後の金額が、契約時における円換算後の金額を下回ってしまい、損失が生じる可能性もあります。また、為替手数料や、保険契約関係費、解約控除などの費用を負担する必要もあります。負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

※年金額は保険のご加入時点で定まるものではありません。将来お受け取りになる年金額は年金支払開始時点の基礎率等(予定利率、予定死亡率等)に基づいて計算され算出されるものです。

受取期間で変わる終身年金と確定年金

個人年金保険は、年金の受取期間によっても複数のタイプに分けられます。

代表的なものとしては、契約時に定めた年齢から死亡するまで年金を受け取れる「終身年金」や、契約時に定めた一定期間(5年〜15年など)にわたって年金を受け取ることのできる「確定年金」「有期年金」があります。

終身年金 |

有期年金 |

確定年金 |

|

| 年金の受取期間 | 被保険者が死亡するまで | 契約時に定めた一定期間 | 契約時に定めた一定期間 |

| 被保険者が受取期間内に死亡した場合 | 年金受取は終了 | 年金受取は終了 | 受取期間終了まで年金は遺族が受け取る |

・保険料の払込みは分割払いと一括払い

保険料の払込方法(回数)にもいくつか種類があります。ひとつは、月または年ごとに払い込む「分割払い」、もうひとつはまとまった資金で払い込む「一括払い」です。なお、「一括払い」の中には、全保険期間分の保険料をまとめて払い込む「一時払い」と、全保険期間分の保険料をまとめていったん保険会社へ払い込み、保険会社は預かった保険料を支払期日ごとに充当する「全期前納払い」があります。

・保証期間があるか、ないか

個人年金保険には、保証期間があるものとないものがあります。保証期間があるタイプの場合、保証期間中は被保険者の生死にかかわらず年金を受け取ることができます。保証期間中に被保険者が死亡した場合は、残りの保証期間に対応した年金、または一時金を遺族が受け取ることができます。保証期間後は、有期年金の場合は一定期間終了時、終身年金の場合は死亡した時点で年金の受取りは終了します。一方、保証期間がないタイプの場合、有期年金は死亡した時点で年金の受取りが終了しますが、確定年金は残りの期間に対応する年金または一時金を遺族が受け取ります。

個人年金保険には以下のようなメリットがあります。

・個人年金保険で老後資金を準備できる

公的年金で受け取れる額は、収入などによって異なります。「公的年金だけでは老後が不安」という方も多いのではないでしょうか。個人年金保険に契約すると、口座引き落としやクレジットカードで保険料を毎月払い込むことになります。一度払い込んだ保険料は預貯金とは違って簡単に引き出すことはできないので、自然と資金を準備できます。個人年金保険を活用することで、老後の不安に備えた準備を始めることができます。

・年末調整、確定申告の際に所得税の控除対象になる

個人年金保険で支払った保険料は、年末調整時・確定申告時に「個人年金保険料控除」もしくは「一般生命保険料控除」が適用されます。

ただし、個人年金保険料控除の適用には、契約時に個人年金保険料税制適格特約*を付加し、所定の条件を満たす必要があります。

*個人年金保険料税制適格特約について

個人年金保険料税制適格特約とは、一般生命保険料控除とは別に、個人年金保険料控除を受けるために付加する特約のことです。この特約を付加するためには、以下の4点を満たしている必要があります。

・年金受取人が契約者本人またはその配偶者であること

・年金受取人が被保険者と同一人であること

・保険料の払い込み期間が10年以上であること

・確定年金・有期年金の場合、年金受取開始が60歳以降であること、かつ受取期間が10年以上であること

また、個人年金保険料控除には上限があります。

なお、個人年金保険の控除については、こちらで詳しく解説しています。あわせてお読みください。

老後の資産形成に有効な個人年金保険ですが、デメリットもあります。

・受給開始時期が決まっている 中途解約をすると元本割れする可能性も

年金の受取開始時期は、一般的に60歳あるいは65歳などで設定できますが、それ以前に受け取りたいと思っても、不可であることがほとんどです。また、中途解約すると元本割れの場合もあります。契約前に、生活の変化もふまえ、保険料の払い込みの計画をしっかり立てて検討しましょう。

ここまで個人年金保険の種類やメリット・デメリットをご紹介してきました。それでは、個人年金保険はどう選べば良いのでしょうか。

・老後に必要な金額をシミュレーションしてみる

まずは、老後に必要な資金を考えてみましょう。金融広報中央委員会が発表した令和5年実施の「家計の金融行動に関する世論調査[二人以上世帯調査]」では、老後の最低限の生活費の平均は1ヵ月あたり34万円とされています。日本の平均寿命から、老後(65歳以降)の生活はおよそ20年から25年と考えると、およそ8,160万円〜1億200万円は必要という計算になります。

参考:金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果

この額を退職金や、20年から25年分の公的年金などの合計から差し引きすると、どの程度の上乗せ資金が必要か見えてくるはずです。その上で、「個人年金保険から年金としていくら受け取りたいのか」「支払える保険料はいくらなのか」といったポイントを検討していくと良いでしょう。

・受け取る期間、受け取り方で決める

もうひとつ考えておきたいのが、年金の受取期間と方法です。受け取り方法には、「一括で受け取る」「年金形式で受け取る」の2パターンがあります。ライフプランにあわせて、「年金受給開始は65歳から、年金形式で受取期間は10年間」「65歳で退職したら一括で受け取る」など、具体的に計画しましょう。どういった方法が適しているかは目的や考え方によって異なりますので、ご自身にあったものを選びましょう。

・受け取るときに税金がかかる

個人年金保険の年金を受け取るときには、税金がかかる点に注意が必要です。

契約者と年金受取人が同じ場合は、年金形式で受け取ると雑所得、一時金として一括で受け取ると一時所得として税金がかかります。契約形態や年金種類により異なりますので、詳しくは下記の記事をご参照ください。

「すでに個人年金保険に加入しているが、ほかに運用利率が良い商品を見つけた」「保険料の払込みが困難になっている」という方は、保険の見直しをしてみるとよいかもしれません。払い込んでいる保険料の金額を変更できるか、運用方法や運用タイプ・保証期間の有無など、ご自身の生活状況や老後の見通しを分析して検討してみましょう。ただし、現在加入中の保険を解約する場合、解約返戻金が払い込んだ保険料の総額よりも少なくなってしまう場合があるので、注意が必要です。

坂本綾子

ファイナンシャルプランナー坂本綾子事務所代表。

20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。

著書に「今さら聞けない お金の超基本」(朝日新聞出版)、「絶対に損をしないお金の増やし方」(CCCメディアハウス)など。

※記載内容および税務上のお取り扱いについては、2024年5月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24060444

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.