個人年金保険とiDeCoの違いを徹底比較。あなたにあった老後の資産形成方法は?

老後資産を形成する方法として、個人年金保険とiDeCoを活用した方法が知られています。また、個人年金保険とiDeCoどちらも資産が増える可能性があるだけではなく、税制優遇が受けられるメリットもあります。それぞれの税金のメリットや、どのような方が個人年金保険やiDeCoに向いているのか、事例を挙げて解説をしています。老後の資産形成で個人年金保険やiDeCoを検討している方は参考にしてください。

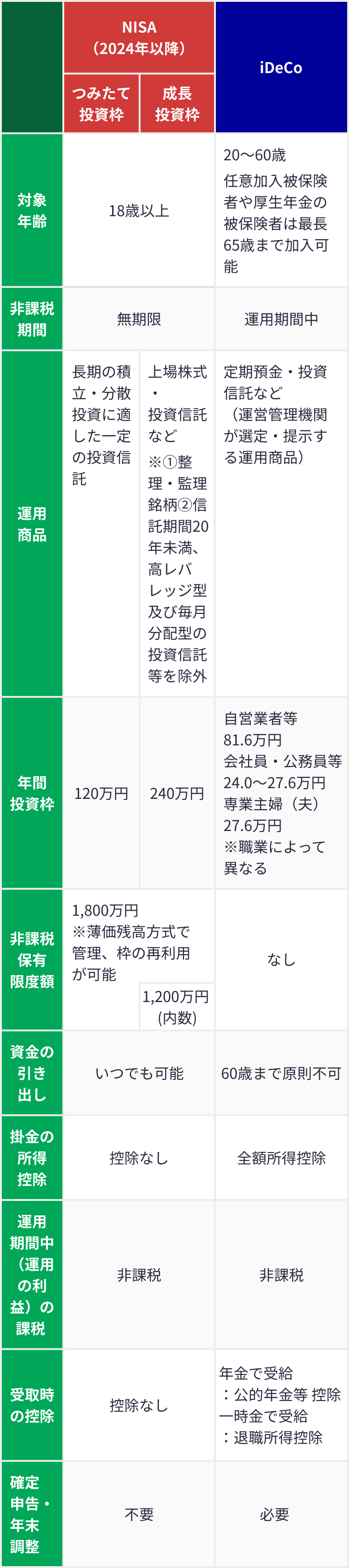

※iDeCoおよびNISAは当社では取り扱っておりません。

目次

個人年金保険、iDeCoどちらも老後資産を形成するための私的年金に含まれます。 私的年金とは公的年金の上乗せを保障する制度で、任意加入の年金のことです。それぞれの共通点と、メリット・デメリットについて解説しています。

・個人年金保険とは そのメリットとデメリット

個人年金保険とは、毎月の保険料を一定年齢まで払い込み、受取開始時期になると、一定期間または終身に渡って年金を受け取ることができる保険です。

個人年金保険に加入する利点は、老後に向けて毎月など計画的にお金を準備できること。また、払い込んだ保険料は要件を満たせば、(平成24年1月1日以降に契約した場合)年間最大4万円まで所得控除を受けられるメリットがあります。

一方、デメリットは、まずインフレに弱い点が挙げられます。これは、個人年金保険が、株式投資や投資信託ほど大きく資産が増えにくいためです。外貨建ての個人年金保険に加入すれば、インフレ対抗策になり得ますが、為替レートによっては払込保険料総額を下回ることがあるので注意が必要です。

また、被保険者が年金受取開始からあまり時間が経たないうちにお亡くなりになった場合、年金の受取方法よっては、払込保険料総額よりも年金受取総額が大きく下回る可能性がある点もデメリットといえるでしょう。

・iDeCoとは そのメリットとデメリット

iDeCoとは個人型確定拠出年金のことです。掛金を支払い、あらかじめ用意されている運用商品の中から自分で商品を選んで運用して、その掛金と運用益との合計額を60歳以降に受け取ることができます。

iDeCoは、「掛金が全額所得控除」「運用期間中に運用益が発生しても、運用益には税金がかからない」「60歳以降の受け取り時の税制優遇」という3つのメリットがあります。

一方、iDeCoは60歳まで資産が引き出せず、また、選んだ商品によっては、元本割れをするかもしれないデメリットがあります。

iDeCo、個人年金保険いずれも税制優遇を受けられます。具体的には、iDeCoの掛金や、個人年金保険の保険料のように所得控除の対象になるものと、iDeCoの運用益のように非課税になるものに分けられます。所得控除については、個人事業主なら、確定申告のときに申告することで所得控除を受けることができます。一方、お勤めの方なら、10月中旬~11月頃にかけて、控除証明書を専門部署に提出すると、年末調整によって税金の還付が受けられます。

・利息、運用益いずれも非課税のiDeCo

iDeCoは掛金全額が所得控除になります。また、iDeCoの取扱い商品で運用した結果、発生した利息・運用益に対しては税金がかかりません(非課税)。さらに、60歳以降、運用しながら積み立てた資産を継続して運用する際にも、税制優遇があります。受取時については、一時金として受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除が受けられます。

・所得税、住民税の生命保険料控除が受けられる個人年金保険

個人年金保険の保険料は、以下で計算される金額が所得控除額となります。控除額は所得税が最大4万円、住民税が最大2万8,000円です。なお生命保険料控除額は平成24年に改正されており、以下の控除額は新契約(平成24年1月1日以降の契約)に基づく場合の控除額になります。

所得税の控除額

住民税の控除額

個人年金保険とiDeCoはどのように使い分けていけばよいのでしょうか?商品を選ぶポイントを紹介します。なお、より積極的に老後の資産形成をしたい方は併用も可能です。

・運用先を選定する時間がないなら個人年金保険

個人年金保険は保険料を払い込んでいる間、保険会社が運用をしてくれます。保険会社が運用するため、安心して資産形成していきたい方は、個人年金保険が向いているといえるでしょう。ただし、外貨建て保険はより資産を大きく増やせる可能性がある反面、保険料から諸費用が差し引かれ、為替次第では払込保険料総額を下回り、損失が生じる可能性もあります。

・状況を見ながら、投資先を考えるのが好きならiDeCo

iDeCoは、掛金を払い、どの商品で運用していくか自分自身で決める必要があります。

さらに、金額は金融機関によって異なりますが、iDeCoは手数料が少なくとも毎月105円がかかるため、それより利回りの低い運用商品を選択してしまうと資産が目減りしてしまいます。そのため、商品は慎重に選ぶことが大切です。運用に時間と手間をかけられる方はiDeCoを選ぶとよいでしょう。

個人年金保険もiDeCoも、運用益を大きな金額としていくためには、長期間払い込んで運用することが必要です。しかし、長期間運用していると、結婚をしたり、子どもが生まれたりするなどライフプランが変化し、家計収支が大きく変化するため、払い込みが難しくなることもあるでしょう。また、資産運用は、景気や経済情勢の影響などにより運用成果が上下する可能性があります。

このように運用期間中に起こりうる環境の変化を考えた場合、個人年金保険とiDeCoどちらを選んだら良いのでしょうか?

・ライフプランの変化に強く、いざというときは中途解約も可能な個人年金保険

個人年金保険は中途解約をすると解約返戻金を受け取れますが、戻ってくる金額が、払込保険料総額よりも少なくなることがあります。一方、iDeCoは運用期間中に掛金の払い込みのストップや減額はできますが、既に積み立てた掛金は、原則60歳まで引き出しができません。

なお、保険料の払込みが大変な時期は、解約せずに払込みだけを停止し、余裕ができたら払込みを再開できるタイプの個人年金保険もあります。これなら、解約時に払込保険料よりも戻ってくる金額の方が少なくなることを心配する必要がありません。ただし、払込みを停止した場合、払込みを停止しなかった場合と比べ、積立金額等は少なくなります。

・景気変動、インフレに強いのはiDeCo

景気が変動して、物価が上昇、つまりインフレとなった場合、お金の価値は減少してしまいます。例えば手元に100万円を持ったままの状態で、世の中の物価が全て10%値上がりしてしまえば現金の価値は目減りすることになります。

iDeCoはあらかじめ用意されている商品の範囲内なら、いつでも運用商品を変更できます。そのため景気動向に応じて、適切な商品へ変更できるのでインフレに対抗した資産運用をすることが可能です。

ただし、インフレに対抗するために高い利回りが期待できる運用商品を選択した場合は、元本割れするリスクも高まるので注意が必要です。

・加入者が死亡したら

加入者が死亡した場合、個人年金保険は、原則として払い込んだ保険料相当額が死亡給付金として死亡給付金受取人が受け取れます。一方、iDeCoも死亡一時金として受け取ることができますが、死亡後5年以内に請求しないと国庫に帰属し、受け取れなくなるので注意が必要です。

個人年金保険とiDeCoのどちらが向いているか、職業別に違いはあるのでしょうか?専業主婦、公務員、個人事業主のケースで見てみましょう。

・専業主婦(主夫)の方なら個人年金保険

個人年金保険は、働いている方が配偶者の保険契約の保険料を払い込む場合、働いている方の生命保険料控除の対象にできます。一方、iDeCoは本人の所得からしか控除できません。専業主婦で税金の優遇を重視するなら、個人年金保険がおすすめです。

・公務員の方ならiDeCoで積極投資も

2015年に公務員の共済年金の職域加算が廃止となり、年金払い退職給付が創設されました。

公務員の場合は、収入も安定していることから、職域加算を補うためにiDeCoを活用した積極投資も検討してみましょう。

・個人事業主の方におすすめなのは

まずは国民年金の付加保険料を納付することがおすすめです。毎月、国民年金の定額保険料に付加保険料400円を上乗せして支払うと、将来受け取れる老齢基礎年金に上乗せができます。

また、事業資金の借り入れをする予定がある方は、掛金の納付期間に応じて、一定範囲内で事業資金を借り入れることができる小規模企業共済の利用も有効です。

終身年金(一生涯受け取れる年金)を受給したい場合は、掛金が全額所得控除となる国民年金基金の活用も検討するとよいでしょう。

NISAとは少額投資非課税制度のことです。通常の投資では、分配金や売買益が発生すると収益に対して20.315%の税金がかかりますが、NISA口座を利用して運用をした場合は、投資によって得た配当金や売買益などに税金がかかりません。

2024年より新しくなったNISAには、年間投資枠120万円のつみたて投資枠、年間投資枠240万円の成長投資枠の2つの枠があります。2つの枠をあわせて、生涯で1800万円(内、成長投資枠は1200万円)までを一生涯(無期限)、非課税で保有することができます。

NISAと個人年金保険は、資産運用をするという点では共通しています。しかし、NISAは収益に対して税金がかからない制度なので、所得控除の対象になる個人年金保険とは少し税金のメリットが異なります。

また、NISA、iDeCoは特に混同しやすいので、まとめると以下のようになります。

運用方針が変わり、個人年金保険とiDeCoを切り替えたい場合は可能なのでしょうか?

iDeCoは60歳まで中途解約ができず、これまで積み立てて運用してきた掛金は60歳まで引き出せません。ただし、毎月の掛金を減らしたり、掛金を0円にしたりすることはできます。

一方、個人年金保険は、早期に解約する場合や為替レートによっては元本割れの可能性がありますが、解約は可能であり、解約すると解約返戻金があります。解約返戻金額は、積立金額から解約控除を差し引いた金額となります。

したがって、仮に運用方針が変更になった場合でも、実質的に個人年金保険とiDeCoを乗り換えることは可能です。

iDeCoとNISAが併用できるように、iDeCoと個人年金保険も併用が可能です。両者を併用すれば、生命保険料控除と、iDeCo所得控除の両方のメリットを受けられます。また、所得控除による税金の軽減は、運用益に関係なく受けられます。個人年金保険とiDeCo、どちらを選んだら良いか迷っている場合、併用して、なるべく控除額も大きくする方法を検討してみてはいかがでしょうか?

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2024年12月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品・制度の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24120938

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.