生命保険料控除とは?計算方法や年末調整の申請方法を確認しよう

生命保険料控除とは、所得控除の一つです。民間の生命保険に加入しており、保険料を払い込んでいるなら、加入している保険の種類と払い込んでいる保険料に応じた所得控除が受けられます。

今回は生命保険料控除の概要についてわかりやすく解説するとともに、保険料控除額の計算方法や申請方法についても紹介します。

目次

生命保険料控除とは、納税者本人が生命保険料や医療保険料、介護保険料、個人年金保険料などを払い込んでいる場合に受けられる所得控除のことです。

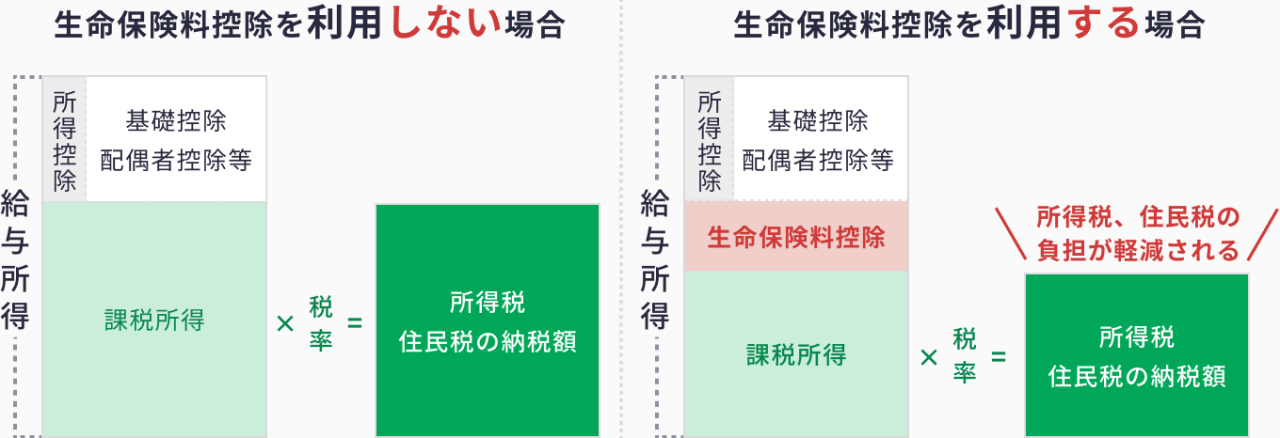

・所得税、住民税の負担が軽減される

所得控除を利用することによってなぜ、所得税や住民税の負担が軽減されるのでしょうか。その仕組みは所得税や住民税の計算方法にあります。

所得税や住民税を求める際には、まず所得金額を求めます。給与所得者であれば、給与収入から給与所得控除を差し引いた金額が給与所得金額です。個人事業主であれば、年間の収入から事業にかかった経費を差し引いた金額が事業所得です。複数の所得がある場合は、それぞれの所得を合計した額が総所得金額です。

そして、算出された総所得金額に応じた所得控除が適用されます。所得控除には基礎控除や社会保険料控除、配偶者控除、扶養控除などがあり、納税者本人に適用される所得控除を当てはめ、その合計額を総所得金額から差し引きます。

総所得金額から所得控除額を差し引いた金額が課税所得金額となり、所得税や住民税はこの課税所得金額に応じた税率で計算されます。そのため、所得控除額が多ければその控除額に応じて、所得税や住民税の負担が軽減されます。

※収入が給与所得のみの会社員の場合を想定

また、所得控除額は、所得税と住民税で異なることも覚えておきましょう。

・生命保険料控除の対象外の保険は?

一般的な終身保険や医療保険、介護保険、個人年金保険であれば生命保険料控除の対象ですが、保険期間が5年未満の契約は対象外です。また、傷害保険や会社の財形貯蓄契約も対象外です。

・生命保険料控除の対象者の条件は?

本人に所得があり、所得税および住民税を支払う必要のある人が生命保険料控除の対象になります。

つまり、納税者本人が生命保険料や介護医療保険料、個人年金保険料を払い込んでいることが条件です。

納税者でなくても生命保険に加入している人もいます。例えば専業主婦(夫)などでも生命保険や医療保険などに加入しているケースもあるでしょう。その場合の生命保険料控除の扱いについて、以下でわかりやすく解説します。

・生命保険料を夫が払い込んでいる場合

納税者の中には、妻(配偶者)の生命保険料を払い込んでいる人もいると思います。その場合は、払い込んでいる本人の生命保険料控除として申告できます。

ただこのケースだと、生命保険の契約者名義が妻だったとしても、保険料を払い込んでいるのは夫になるため、保険金を受け取る際の課税方法が異なる点に注意しておきましょう。

仮に満期保険金を受け取る際、契約者と保険料負担者が同じであれば、一時所得として所得税・住民税の対象になります。ただし、契約者が妻で、保険料負担者が夫の場合、妻が満期保険金を受け取ると、贈与税の対象になります。

・生命保険料を妻の口座から引き落としている場合

では、妻の生命保険料を妻の口座から引き落としている場合はどうなるのでしょうか。

この場合では、保険料を払い込んでいるのが妻になるため、納税者である夫の生命保険料控除の対象にはなりません。そのため、妻が専業主婦であったり、パート勤務だとしても収入が扶養範囲内の場合、納税者である夫の配偶者控除もしくは配偶者特別控除の対象になってしまうため、妻は生命保険料控除を受けることができません。

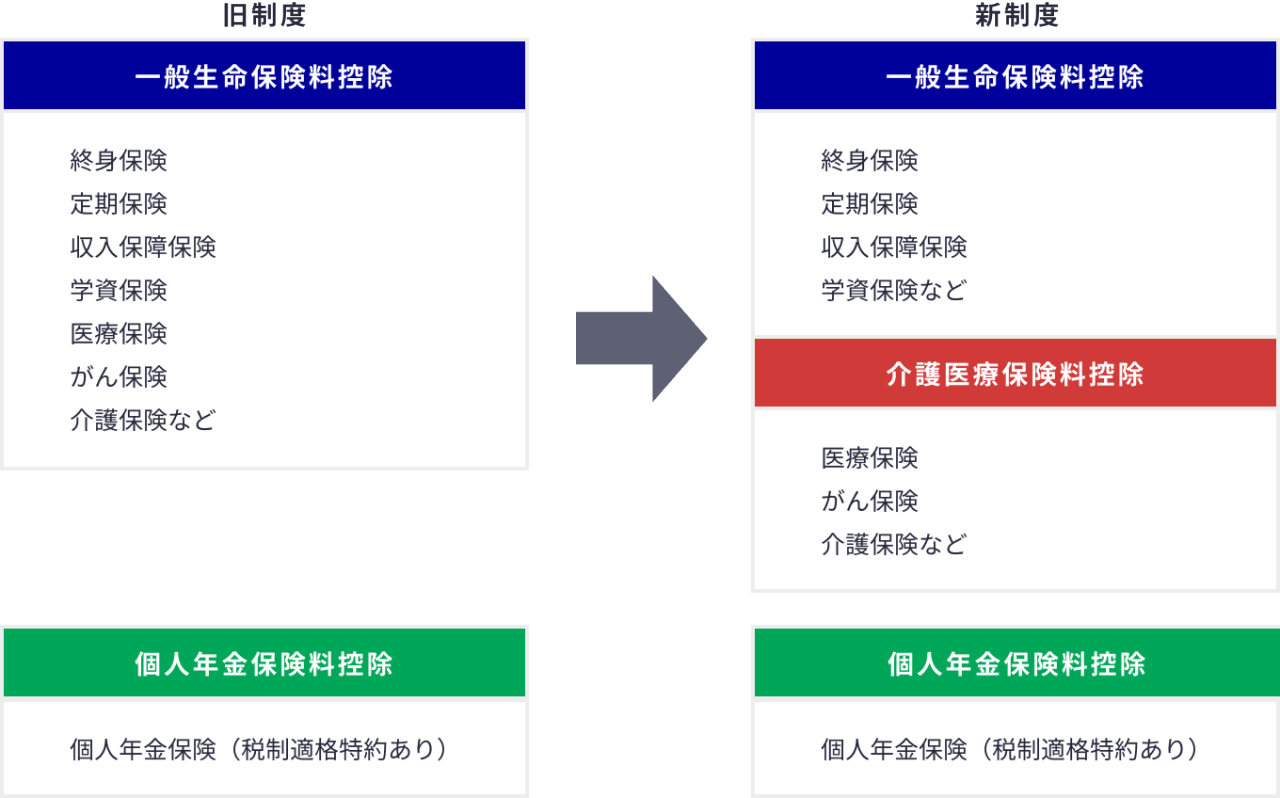

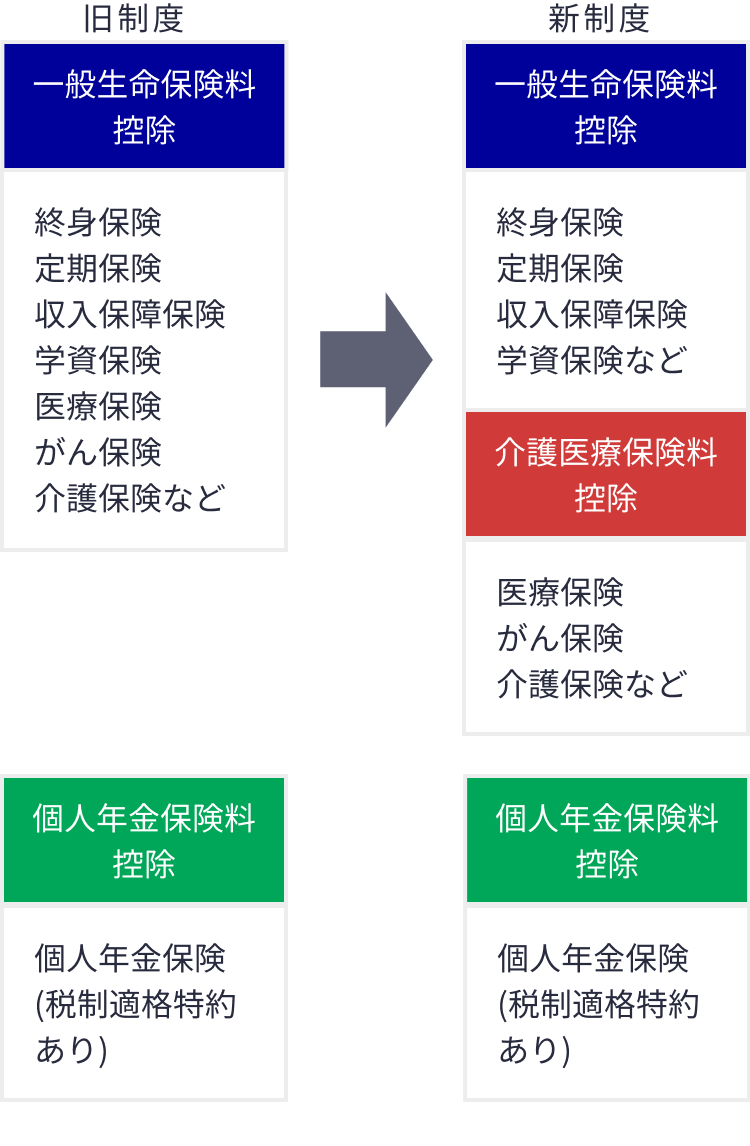

生命保険料控除は、新制度と旧制度に分けられています。

具体的には、2011年12月31日以前に契約した生命保険に対しては旧制度が適用され、2012年1月1日以降に契約した生命保険に対しては新制度が適用されます。また、旧制度の生命保険を2012年以降に更新した場合について、旧制度ではなく新制度が適用される点に注意が必要です。

旧制度から新制度に変わり、以下の点が変更になっていますので、変更点をしっかりと理解しておきましょう。

・控除の種類が変更になった

旧制度では、控除の対象が「一般生命保険料控除」と「個人年金保険料控除」の2種類だけでした。旧制度では医療保険や介護保険は「一般生命保険料控除」として扱われていましたが、新制度になってから「介護医療保険料控除」が新設され、医療保険や介護保険の保険料については一般の生命保険と区別されています。

・控除額の上限が変更になった

旧制度では、所得税の控除限度額が10万円だったのに対し、新制度では12万円になっています。

旧制度では一般生命保険料控除および個人年金保険料控除の上限が5万円で合計10万円でした。しかし新制度では、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除それぞれ4万円の上限が設けられ、3つの控除を合わせた合計12万円までが控除可能となりました。

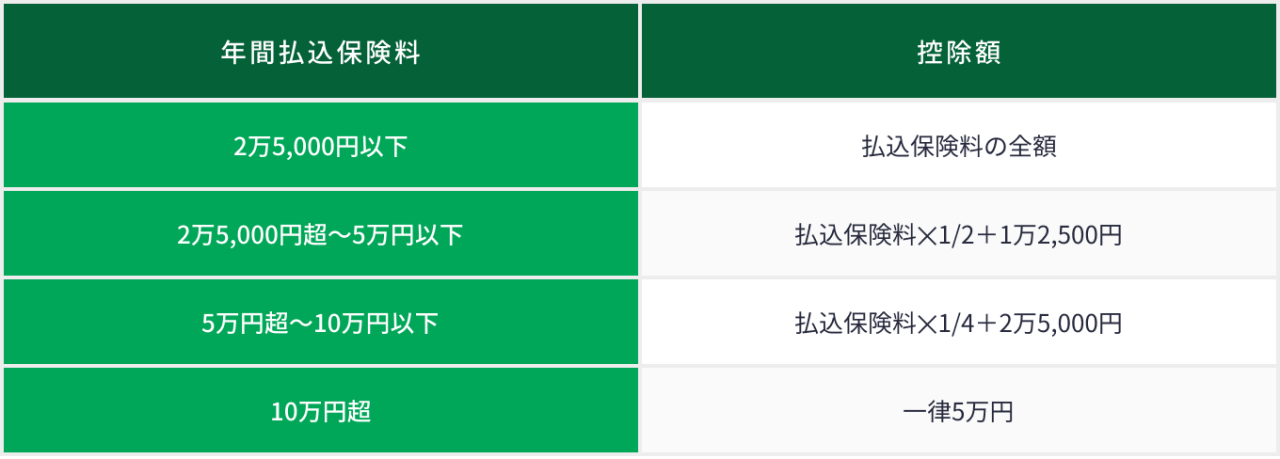

生命保険料控除の控除額は、その年の1月1日~12月31日までに払い込んだ保険料によって決まります。つまり、年間に払い込んだ保険料を基に控除額を計算し、その金額を総所得金額から差し引く仕組みです。

人によっては複数の保険に加入しているケースもあると思います。その際には、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除それぞれに該当する保険契約に払い込んだ保険料を合算して計算します。

・旧制度の計算方法

控除の対象となる保険契約が旧制度に該当する場合の計算方法は以下のとおりです。

所得税

住民税

・新制度の計算方法

加入している保険が新制度に該当する場合は、以下の表に当てはめて計算します。

所得税

住民税

・新制度と旧制度、両方の保険料の払込がある場合

新制度と旧制度両方の保険料を払い込んでいる場合は、新制度そして旧制度を分けて計算した控除額を合算して最終的な控除額を求めます。

ただし、控除適用額の上限は所得税が12万円、住民税が7万円と決まっており、上限を超えた部分については控除できません。

生命保険料控除は年末調整もしくは確定申告のどちらかで手続きを行いますが、どちらで行うかは納税者本人の属性によって異なります。

・給与所得者の場合

納税者が給与所得者の場合は、年末調整もしくは確定申告のどちらでも手続きが可能です。年末調整の際には、勤務先より提供される申告書の該当箇所に控除額を記入し、加入している生命保険会社から届く生命保険料控除証明書を添付して提出しましょう。生命保険料控除証明書は毎年10月半ばから11月上旬に届きます。

手間を省くためにも年末調整を利用したほうがいいですが、なかには手続きが年末調整に間に合わないケースも考えられます。その時には確定申告で手続きを行いましょう。

ただし、給与所得者であっても年収2,000万円以上の人などは確定申告のみとなるため、勤務先の年末調整は利用できません。

・自営業者の場合

自営業者の場合は、確定申告にて行います。確定申告書に必要事項を記入し、生命保険会社から届いた生命保険料控除証明書を添付して税務署に提出します。

・生命保険料控除の確定申告を忘れた場合

確定申告は、毎年翌年の2月16日から3月15日までに行う必要があります。もし、確定申告を忘れてしまった場合でも、5年以内であれば還付申告を行って税金の還付を受けられますので、気付いた時点で早めに還付申告を行うようにしましょう。

生命保険料控除の書き方や申告方法は以下のとおりです。

・生命保険料控除証明書を受け取る

生命保険料控除証明書は加入している生命保険会社から10月頃に発送されます。11月になっても届かない場合は、加入している生命保険会社に問い合わせてみましょう。

また、届いても紛失してしまった際には、保険会社に再発行を依頼できます。

ただし、保険料の払込方法を年払いにしており、払い込む時期が10月以降だと生命保険料控除証明書証明書が年末調整までに届きません。なぜなら、控除証明書は発行された時点での払込保険料額と、12月まで払い込んだ場合の払込保険料額が記載されているからです。

生命保険料控除証明書が間に合わない場合は、生命保険料控除証明書に代えて「生命保険料控除申告予定額のお知らせ」が加入している生命保険会社から届きますので、それを使用しましょう。

・年末調整や確定申告で申告をする

生命保険料控除証明書を受け取ったら、年末調整の場合は勤務先から提供される「給与所得者の保険料控除申告書」の生命保険料控除額の欄に必要事項を記入し、生命保険料控除証明書と合わせて勤務先に提出します。

自営業者など、確定申告が必要な場合は、確定申告書の生命保険料控除の欄に控除額を記入し、生命保険料控除証明書と合わせて提出しましょう。

提出方法は税務署に持参する方法や郵送などがありますが、e-Taxを利用した提出が便利です。マイナンバーカードを持っていれば、スマートフォンでパソコンに表示されるQRコードを読み取るだけで確定申告書の作成や提出までが完了します。また、e-Taxだと生命保険料控除の証明書などの添付書類の提出も不要です。ただ、証明書本書は5年間保存する必要がある点に注意しておきましょう。

納税者で生命保険料を払い込んでいる場合、生命保険料控除が受けられます。控除額は加入している保険の種類や払い込んでいる保険料の額によって異なりますが、所得税では最大12万円、住民税では最大7万円の控除が受けられますので、忘れずに申告するようにしましょう。

また、控除額の計算については、新制度と旧制度で異なる点や、新制度と旧制度が両方存在する場合は、個別に控除額を計算して合算する流れをしっかりと理解しておきましょう。

新井 智美

ファイナンシャルプランナー(CFP®)、DC(確定拠出年金)プランナー、住宅ローンアドバイザー

トータルマネーコンサルタントとして、個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

※記載内容および税務上のお取り扱いについては、2024年3月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)24040245

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.