ウェルビーイングとは「個人が身体的、精神的、社会的に満たされた状態」を表す概念です。

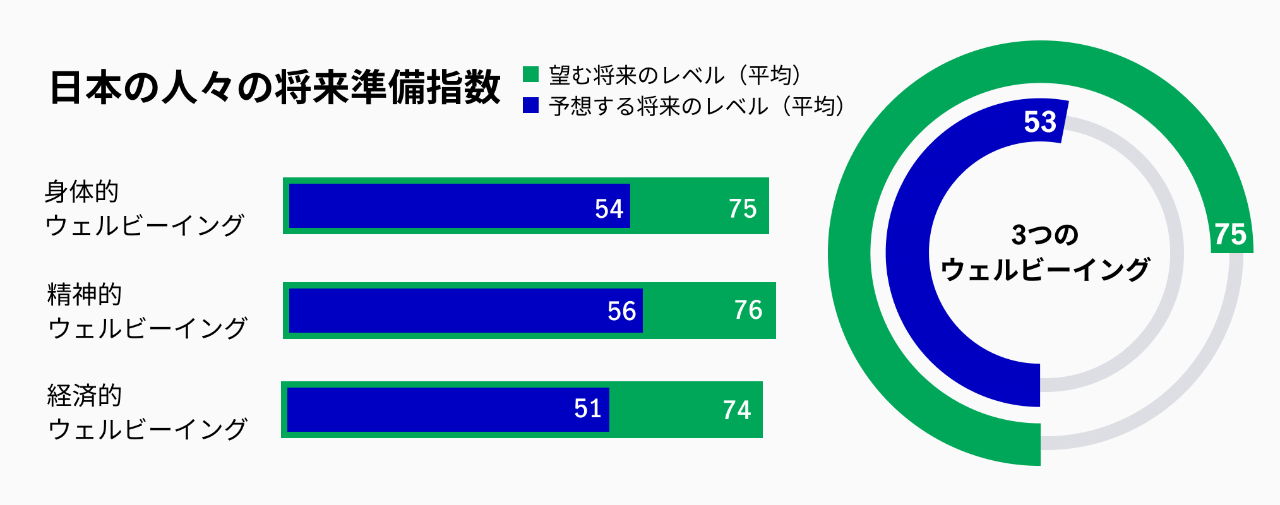

※「望む将来のレベル(平均)」は、質問「あなたが望む、将来の(10年後の)ウェルビーイングはどれに近いですか?」(1:とても悪い、3:悪い、8:良い、10:とても良い、1~10で回答)の回答の平均値に10を乗じて掲載

※「予想する将来のレベル(平均)」は、質問「あなたが予想する、将来の(10年後の)ウェルビーイングはどれに近いですか?」(1:とても悪い、3:悪い、8:良い、10:とても良い、1~10で回答)の回答の平均値に10を乗じて掲載

2024年1月、マニュライフはアジア8ヵ国・地域の方々、日本でも1,000人の方々にアンケートを実施しました。この「Asia Care Survey 2024」では、人々が現在および将来の身体的、精神的、および経済的な「ウェルビーイング」をどう捉えているか、そしてマニュライフがどのようにサポートができるかを調査しました。

マイフューチャー・レディネス・インデックス(将来準備指数)から、多くの日本の回答者は、身体的、精神的、および経済的なウェルビーイングについて、望む将来のレベルまで達成できないのではないかと予想していることがわかりました。

日本の回答者は10年後の経済的ウェルビーイングについて最も準備されていないと感じており、「望む将来」と「予想する将来」との開きは23ポイントにのぼりました。また、日本の回答者にとって、身体的ウェルビーイングが最も重要で、精神的ウェルビーイングは最も重要ではない、と考えていることがわかりました。実際には、精神的ウェルビーイングは将来の身体的な不調にもつながる可能性もあるため、将来の総合的なウェルビーイングにとって重要な指標です。

日本の人々がどのような問題を抱え、チャレンジしているのか、もっと掘り下げて見ていきましょう。

あなたの将来準備指数は? 計算してみる

独りで生きる:独身を楽しむ

結婚を考えない人々の経済的不安

※結婚する計画がない独身の回答者に対し、質問「結婚する計画がない理由をお答えください。」(複数回答可)の回答について、回答率上位3項目を掲載

日本では、経済的不安定さが家族を持ち始めるのを阻害する大きな要因となっているかもしれません。独身の回答者のうち、17.4%が結婚相手が見つかっても、結婚しない可能性が高い、13%が結婚相手が見つかっても、絶対に結婚しないと答えています。これらを合わせて30.4%が結婚する意向が少ないことがわかりました。そのほかに、10.3%が結婚相手が見つかったら絶対に結婚する、29.9%が結婚相手が見つかったら結婚する可能性が高い、29.3%は現時点ではわからないと答えています。*1

*1 独身の回答者に対し、質問「自身に最も当てはまるものをお答えください。」の回答について、回答率を掲載

経済的な心配ごとのトップ

|

独身者 |

既婚者 |

不十分な貯蓄 |

61.3% |

51.5% |

予期せぬ医療費 |

53.0% |

51.7% |

収入の不足、減少 |

69.1% |

58.5% |

※質問「10年後の経済的安定に関して心配な問題はどれですか?」(複数回答可)の回答について、独身および既婚の回答者ごとに、独身者の回答率の上位3項目を掲載

上表の結果によると、独身の回答者(25歳超)は既婚の回答者よりも経済的心配を多く抱えているようです。独身の回答者は貯蓄、収入の減少、そして予期せぬ医療費支出を、より心配しています。

金融商品の知識

|

独身者 |

既婚者 |

外貨預金、定期預金などの貯蓄商品 |

42.8% |

53.0% |

生命保険や疾病保険などの保険商品 |

30.3% |

48.2% |

債券などの投資商品 |

22.9% |

32.9% |

※質問「それぞれの項目について、経済目標を達成するための金融商品やツールをどの程度知っていますか?」(1:全く知らない、7:よく知っている、1~7で回答)の回答について、独身および既婚の回答者ごとに、5~7の回答率を掲載

上表の結果によると独身の回答者は既婚の回答者より、金融商品の知識が浅いことがわかりました。回答者に関しては、独身者の金融リテラシーは既婚者より低いことがわかります。さらに、既婚の回答者の67.2%、独身の回答者の85.1%が、自身の経済的なプランについて、支援してもらえるようなファイナンシャルプランナーはいないと回答しています。いると答えた中では、保険会社と回答したのは、既婚者は23.3%、独身者は9.6%、銀行関連と回答したのは、既婚者は9.8%、独身者は4.9%です。独立系ファイナンシャルプランナーと回答したのは、既婚者は7.1%、独身者は3.8%、そのほかと回答したのは既婚者1.2%、独身者0.3%です。*2

*2 質問「現在、経済的なプランニングをサポートしてくれるプロのファイナンシャルプランナーはいますか?」(複数回答可)の回答について、回答率を掲載

家族動態のシフト:子どものいないライフスタイルを選択する夫婦

既婚者が子どもを持たない理由

個人的不安

経済的不安

※既婚で子どもがいない回答者に対し、質問「子どもを持つつもりがない理由をお答えください。」(複数回答可)の回答について、回答率上位から掲載

家族を増やすことについては、子どもがいない既婚の回答者の54.1%は子どもを持つ考えがなく、13.0%は現段階ではわからないと回答しています。*3

また興味深いことに、既婚の回答者の47.4%は家族として子どもよりもペットを持ちたい、と回答しています。*4

*3 質問「子どもがいる場合も含めて、子どもは何人ほしいですか?」の回答のうち、「子どもを持つ予定がない」「現段階ではわからない」の回答率を掲載

*4 質問「現在の家族の状況や計画を考えると、家族には子どもよりペットがほしいですか?」(1:全く同意しない、7:完全に同意する、1~7で回答)の回答について、既婚の回答者の5~7の回答率を掲載

子どもは将来の老後の生活を経済的に支えてくれると考えますか?

※質問「現在の家族の状況や計画を考えると、高齢になったときに、子どもが養ってくれることを期待する。子どもは経済的支援となりますか?」(1:全く同意しない、7:完全に同意する、1~7で回答)の回答について、1~4の回答率を掲載

自分たちの老後の生活の面倒を子どもへ頼るという考えも、少なくなっているかもしれません。

子どもがいないまま高齢になったときの不安

※既婚で子どもがいない回答者に対し、質問「次のうち、心配していることはありますか?」(複数回答可)の回答について、回答率順に掲載

私たちにできることは?

将来を確かなものに。人生の計画を立ててみましょう。

調査概要

調査名:Asia care survey 2024/調査方法:インターネット調査/調査期間:2024年1月~2月/対象地域:アジア(日本、香港、中国、シンガポール、マレーシア、インドネシア、フィリピン、ベトナム)/回答人数:25~60歳の男女 アジア8,400人、うち日本1,000人

*「未来を楽しむ終身保険」のリスクと諸費用については、こちらをご確認ください。

おすすめ記事一覧

©2021 Manulife Life Insurance Company.